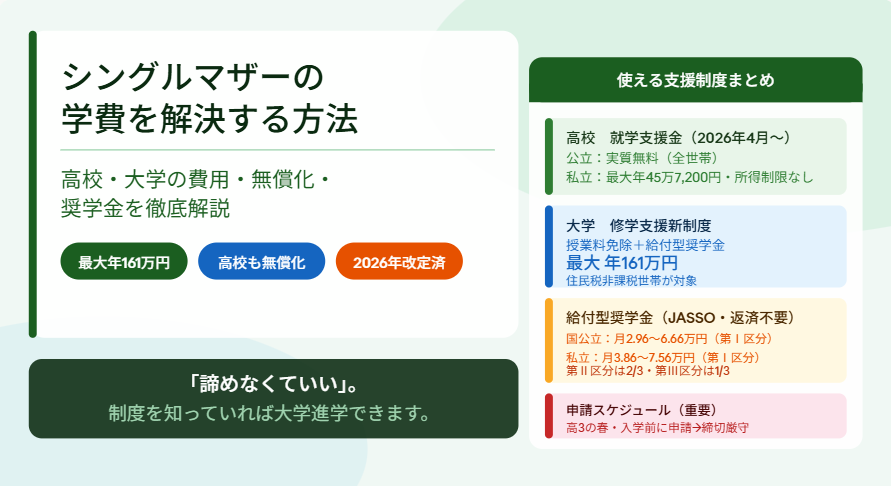

「自分の収入で大学まで出してあげられるかな」「奨学金を借りなければいけないのだろうか」——子どもの進学費用を心配するシングルマザーは多いと思います。しかし、知っていれば使える支援制度が複数あります。高校・大学の学費を大幅に減らせる制度を正しく理解し、申請さえすれば「大学進学は諦めるしかない」という状況は回避できます。

この記事では、かかる費用の現実と使える制度をまとめて解説します。

シングルマザーの「学費の壁」 現実のデータを確認しよう

まず「実際にどれくらいお金がかかるのか」という現実を直視することが出発点です。その上で「でも制度を使えばなんとかなる」という希望につなげます。

幼稚園〜高校までの教育費合計(公立・私立別)

文部科学省「令和3年度子供の学習費調査」によると、幼稚園から高校までの教育費合計は、すべて公立の場合で約574万円、すべて私立の場合で約1,838万円にのぼります。

| 学校の種類 | 公立(合計) | 私立(合計) |

|---|---|---|

| 幼稚園(3年間) | 約49万円 | 約167万円 |

| 小学校(6年間) | 約211万円 | 約1,000万円 |

| 中学校(3年間) | 約161万円 | 約422万円 |

| 高校(3年間) | 約154万円 | 約316万円 |

| 合計 | 約574万円 | 約1,838万円 |

シングルマザーの平均貯蓄は100万円未満という世帯も多く(厚生労働省調査)、すべて自力でまかなうことは現実的に難しいです。だからこそ、支援制度を早い段階から把握して活用することが重要です。

参考:文部科学省|令和3年度子供の学習費調査

大学の学費 国立・私立・文系・理系別の比較

大学の学費は4年間の総額で見ると、国立・私立・文系・理系によって大きく異なります。

| 大学の種類 | 入学金 | 4年間の授業料 | 4年間の総額(目安) |

|---|---|---|---|

| 国立大学 | 約28万円 | 約214万円 | 約242万円 |

| 私立大学(文系) | 約23万円 | 約364万円 | 約387万円 |

| 私立大学(理系) | 約25万円 | 約548万円 | 約573万円 |

| 私立大学(医歯系) | 約100万円以上 | 約2,000万円以上 | 約2,100万円以上 |

授業料・入学金以外にも、教科書代・交通費・一人暮らしの場合は家賃・生活費が加わります。一人暮らしをする場合、生活費を含めると年間200〜300万円になるケースもあります。

参考:文部科学省|私立大学等の令和5年度入学者に係る学生納付金等調査結果

シングルマザーが特に苦しい「小学校→中学→高校→大学」の費用増加

子どもの学年が上がるにつれて、教育費は段階的に増加します。特に「高校入学」と「大学入学」のタイミングで支出が急増する「教育費の山」に備えることが重要です。

| 学年別 | 年間教育費の目安(公立) | 費用が増える主な理由 |

|---|---|---|

| 小学1〜3年 | 年5〜15万円 | 学用品・習い事程度 |

| 小学4〜6年 | 年10〜20万円 | 塾・習い事が増える |

| 中学生 | 年20〜40万円 | 制服・部活・塾費用 |

| 高校生 | 年50〜80万円 | 授業料・教科書・修学旅行 |

| 大学生 | 年100〜200万円以上 | 授業料・教材・生活費 |

小学生のうちに「高校・大学の費用」への備えを少しずつ始めることが、後で慌てないための鉄則です。

あなたの場合いくら必要?シングルマザーの学費シミュレーション

「制度を使った後の実際の自己負担はいくらになるか」を確認しましょう。

公立ルート(高校〜国立大学)の総額目安

| 費用の種類 | 金額目安 |

|---|---|

| 高校3年間(公立・就学支援金適用後) | 実質ほぼ無料〜数万円(所得による) |

| 大学4年間(国立・修学支援新制度適用後) | 実質無料〜約120万円(所得区分による) |

| その他(教材・通学費・一人暮らし等) | 年50〜150万円程度 |

| 合計(制度活用後) | 自己負担:100〜300万円程度(4年間) |

私立ルート(高校〜私立大学)の総額目安

| 費用の種類 | 金額目安 |

|---|---|

| 高校3年間(私立・就学支援金+都道府県補助適用後) | 実質無料〜50万円程度(地域・所得による) |

| 大学4年間(私立文系・修学支援新制度適用後) | 実質無料〜200万円程度(所得区分による) |

| その他(教材・通学費等) | 年50〜150万円程度 |

| 合計(制度活用後) | 自己負担:200〜500万円程度(4年間) |

子ども1人・2人でどれくらい変わるか

子どもが2人いる場合、教育費は単純に2倍になりますが、支援制度の所得判定では「扶養人数が多いほど有利」になるケースがあります。扶養親族が増えると所得制限の上限が引き上げられるため、2人目・3人目の子どもがいる場合は支援をより受けやすくなります。

また2025年以降、子どもが3人以上いる世帯は高等教育の修学支援新制度において所得制限なしで支援を受けられるよう拡充されました(後述)。

現実的な自己負担額(支援制度を加味)

支援制度をフル活用した場合の自己負担の目安:・公立高校+国立大学ルート:4年間で100〜200万円程度・私立高校+私立大学ルート:4年間で200〜400万円程度「制度なし」と比べると、最大で年161万円以上の差が出ます。

高校の学費を減らす制度

高校でも無償化・大幅な補助を受けられる制度があります。シングルマザーは所得が低いケースが多く、対象になりやすい制度です。

高校等就学支援金制度(公立は実質無料・私立は最大45万円)

国が高校の授業料を支援する制度です。2026年4月から所得制限が撤廃され、公立・私立を問わずすべての世帯が支援対象になりました。公立高校は引き続き実質無料、私立高校は支給上限額が引き上げられています。

| 学校の種類 | 支援額(年額) | 所得制限 |

|---|---|---|

| 公立高校 | 年118,800円(授業料相当) | なし(全世帯対象) |

| 私立高校(全日制) | 年457,200円(上限) | なし(全世帯対象) |

| 私立高校(通信制) | 年337,000円(上限) | なし(全世帯対象) |

2026年4月の改定により所得制限が完全撤廃されたため、年収にかかわらずすべてのシングルマザーが対象です。私立高校でも年最大45万7,200円の支援が受けられます。ただし授業料が上限額を超える学校の場合、差額は自己負担となります。

参考:文部科学省|高校等就学支援金制度

高校生等奨学給付金(授業料以外の費用も補助)

就学支援金は「授業料のみ」の補助ですが、高校生等奨学給付金は教科書・修学旅行・部活動費など授業料以外の費用を補助する制度です。住民税非課税世帯が対象で、より手厚い支援を受けられます。

| 世帯の状況 | 年間支給額(国公立) | 年間支給額(私立) |

|---|---|---|

| 生活保護受給世帯 | 年50,500円 | 年52,100円 |

| 住民税非課税世帯(非生活保護) | 年32,300円 | 年52,100円 |

申請先は都道府県の教育委員会です。在学中の高校経由で申請できます。

参考:文部科学省|高校生等奨学給付金

都道府県独自の私立高校授業料補助(東京・大阪は独自上乗せ)

国の就学支援金に加えて、都道府県が独自に補助を上乗せしている地域があります。特に東京都・大阪府は補助が手厚く、私立高校の授業料が実質無償になります。

東京都の場合、2026年4月から所得制限が撤廃され、すべての世帯が対象になりました。国の就学支援金(年45万7,200円)と都の授業料軽減助成金を合わせて、年最大50万1,000円まで補助されます。授業料がこの上限額以内であれば、実質無償になります。お住まいの都道府県の補助内容を確認しましょう。

就学援助制度(給食費・修学旅行費の補助)

小中学生が対象の制度です。経済的に苦しい家庭の子どもに対し、給食費・修学旅行費・学用品費・通学費などを補助します。

申請先は通学している学校または教育委員会です。「就学援助を受けたい」と学校に伝えるだけで申請書をもらえます。毎年度申請が必要なため、春の申請時期を見逃さないようにしましょう。

大学の学費を減らす制度(最大年161万円の支援)

大学の学費を減らす最大の制度が「高等教育の修学支援新制度(大学無償化)」です。授業料の免除と給付型奨学金がセットになっており、住民税非課税世帯であれば最大年161万円の支援を受けられます。

高等教育の修学支援新制度とは(大学無償化)

2020年4月から始まった国の制度です。「授業料等の減免」と「給付型奨学金」がセットで支給されます。返済不要の給付型奨学金が中心のため、卒業後の返済負担がありません。

| 支援の種類 | 内容 | 最大支給額(年額) |

|---|---|---|

| 授業料等の減免 | 大学・短大・専門学校の授業料・入学金を減免 | 国立:約54万円 / 私立:約70万円 |

| 給付型奨学金 | 生活費・学習費として毎月支給(返済不要) | 自宅通学:約35万円 / 自宅外:約80〜91万円 |

| 合計(私立・自宅外の場合) | 授業料免除+給付型奨学金 | 最大約161万円/年 |

参考:日本学生支援機構(JASSO)|給付奨学金(返済不要)

どれくらいもらえる?家族構成別の支援額シミュレーション

母子2人世帯(子ども1人)で年収207万円未満の場合、第Ⅰ区分(最大支援)の対象となります。

| 家族構成 | 年収目安(第Ⅰ区分) | 国立大の場合(年額) | 私立大の場合(年額) |

|---|---|---|---|

| 母子2人(子1人) | 約207万円未満 | 授業料免除約54万円+給付金約35〜80万円 | 授業料免除約70万円+給付金約35〜91万円 |

| 母子3人(子2人) | 約268万円未満(目安) | 同上 | 同上 |

| 第Ⅱ区分(2/3支援) | 第Ⅰ区分の1.5〜2倍程度 | 支援額は2/3 | 支援額は2/3 |

| 第Ⅲ区分(1/3支援) | 第Ⅰ区分の2〜3倍程度 | 支援額は1/3 | 支援額は1/3 |

所得区分の境界は家族構成・扶養人数によって変わります。JASSOの「進学資金シミュレーター」で自分の状況を確認できます。

2025年から多子世帯(3人以上)は所得制限なしに拡充

2025年度から、扶養する子どもが3人以上いる世帯は高等教育の修学支援新制度において所得制限が撤廃されました。子どもが3人以上いるシングルマザーは、年収にかかわらず支援を受けられます。

ただし「扶養する子どもが3人以上」という条件は、在学中の学生も含めて同時に扶養している必要があります。子どもが独立・就職すると扶養から外れるため、注意が必要です。

申請の手順とスケジュール(高3の春から動く)

大学入学前の奨学金申請は「予約採用」という制度を使います。高校3年生の春(4〜5月頃)から申請が始まります。この時期を逃すと入学時から支援が受けられないため、スケジュールを必ず確認しましょう。

| 時期 | やること |

|---|---|

| 高3・4〜5月 | 学校でJASSO奨学金の予約採用申請書を受け取り、申請を開始 |

| 高3・6〜9月 | マイナンバーの提出・審査 |

| 高3・10〜12月 | 採用候補者決定の通知 |

| 大学入学後 | 在学採用の手続き(本採用) |

| 大学入学翌月〜 | 毎月給付開始 |

予約採用の申請は高校3年生の春が締め切りです。高3の4月には必ず学校の奨学金担当の先生に相談してください。申請が遅れると入学と同時に給付が受けられません。

給付型・貸与型奨学金の種類

大学無償化(修学支援新制度)で足りない部分は、奨学金で補う選択肢があります。返済不要の「給付型」と、返済が必要な「貸与型」があります。

給付型奨学金(返済不要) 日本学生支援機構(JASSO)

給付型奨学金の月額は、学校の種類(国公立・私立)と通学形態(自宅・自宅外)によって異なります。

▼ 国公立大学の場合

| 区分 | 自宅通学(月額) | 自宅外通学(月額) |

|---|---|---|

| 第Ⅰ区分(住民税非課税世帯) | 29,600円 | 66,600円 |

| 第Ⅱ区分(第Ⅰ区分の2/3) | 19,800円 | 44,400円 |

| 第Ⅲ区分(第Ⅰ区分の1/3) | 9,900円 | 22,200円 |

▼ 私立大学の場合

| 区分 | 自宅通学(月額) | 自宅外通学(月額) |

|---|---|---|

| 第Ⅰ区分(住民税非課税世帯) | 38,600円 | 75,600円 |

| 第Ⅱ区分(第Ⅰ区分の2/3) | 25,800円 | 50,400円 |

| 第Ⅲ区分(第Ⅰ区分の1/3) | 12,900円 | 25,200円 |

参考:日本学生支援機構(JASSO)|給付奨学金(返済不要)

生活保護を受けている保護者と同居している方・児童養護施設等から通学する方は、自宅通学でも自宅外月額が適用される特例があります。

2025年度から多子世帯(3人以上)は所得制限なしで授業料等減免(満額)が適用されますが、給付型奨学金の月額は引き続き第Ⅰ〜Ⅳ区分の所得判定に基づきます。

ひとり親家庭向けの給付型奨学金(民間)

JASSOの給付型奨学金に加えて、民間の給付型奨学金も活用できます。複数の奨学金を併用できる場合があります。

- 夢を応援基金「ひとり親家庭支援奨学金」:月3万円(返済不要)

- あしなが育英会奨学金:大学生に月4万円〜(給付型・貸与型あり)

- 都道府県・市区町村が設けている独自の給付型奨学金

民間の給付型奨学金はJASSOとの併用が認められているケースが多いですが、条件によって上限がある場合があります。各奨学金の募集要項を確認しましょう。

給付型・貸与型奨学金の使い方と注意点

使い方

給付型奨学金で足りない部分を貸与型で補う場合は、「無利子の第一種奨学金」を優先しましょう。有利子の第二種奨学金は最後の手段として考えることをおすすめします。

貸与型は卒業後に返済が始まります。月5万円を4年間借りると返済総額は240万円です。「どれくらい借りれば生活できるか」を具体的に計算してから申請しましょう。

注意点 給付型と組み合わせると上限が減る

JASSOの無利子貸与型(第一種)と給付型を併用する場合、貸与額が減額されます。給付型奨学金を受給している場合、第一種奨学金の貸与月額は2万円・3万円・4万円のいずれかに制限されます(通常の貸与額より少なくなります)。

「給付型をもらっているからたくさん借りられる」という誤解が多いため注意しましょう。給付型があれば借りる金額を減らせるというのが正しい理解です。

大学以外の進路:専門学校・短大のコスト比較

大学だけが選択肢ではありません。専門学校・短大は2年間で就職に直結できるルートとして、コスト面でも有利な場合があります。

専門学校(2年間200〜260万円):就職に直結しやすい

専門学校は大学より在学期間が短く(2年間が多い)、費用を抑えながら資格取得・就職を目指せます。高等教育の修学支援新制度の対象校も増えており、住民税非課税世帯であれば授業料が大幅に減免されます。

| 専門学校の種類 | 2年間の学費目安 | 修学支援新制度 |

|---|---|---|

| 医療・看護系 | 約200〜300万円 | 対象(学校による) |

| IT・ゲーム系 | 約200〜260万円 | 対象(学校による) |

| 調理・製菓系 | 約200〜250万円 | 対象(学校による) |

| 美容・ファッション系 | 約200〜280万円 | 対象(学校による) |

短大(2年間230万円程度):大学無償化の対象にも含まれる

短期大学も高等教育の修学支援新制度の対象です。2年間で大学相当の教育を受けられ、費用を抑えながら就職・進学を目指せます。

保育士・幼稚園教諭・栄養士など、特定の資格取得を目的とした短大コースが充実しており、シングルマザーの「資格取得で収入アップ」という目標にも合致します。

今からできる「学費の貯め方」

支援制度を活用しても自己負担は残ります。今から少しずつ貯めておくことが、将来の安心につながります。

学費専用の口座を作り毎月1〜2万円を先取り貯金する

「残ったら貯める」では学費は貯まりません。給与が振り込まれた日に自動で学費専用口座に移す「先取り貯金」の仕組みを作りましょう。

| 子どもの現在の年齢 | 大学入学までの年数 | 月1万円で貯まる金額 | 月2万円で貯まる金額 |

|---|---|---|---|

| 5歳 | 約13年 | 約156万円 | 約312万円 |

| 8歳 | 約10年 | 約120万円 | 約240万円 |

| 10歳 | 約8年 | 約96万円 | 約192万円 |

| 12歳 | 約6年 | 約72万円 | 約144万円 |

月1〜2万円でも長期的に積み立てることで、自己負担の多くをカバーできます。「少額でも早く始めること」が最大のポイントです。

児童手当・児童扶養手当は「全額貯金」が理想

生活費に余裕がある場合、児童手当・児童扶養手当を学費口座に直接振り込む仕組みを作ることをおすすめします。

児童手当(3〜中学生まで)を月1万円として計算すると、0歳から中学卒業まで全額貯金すれば約180万円(15年×12か月×1万円)になります。この額は大学の自己負担分の多くをカバーできます。

学資保険vsNISAの選択 シングルマザーにはNISAが有利な理由

教育費の積み立て方法として「学資保険」と「NISA(つみたて投資枠)」の2つがよく比較されます。シングルマザーにはNISAをおすすめします。

| 比較項目 | 学資保険 | NISA(つみたて投資枠) |

|---|---|---|

| 返戻率 | 100〜105%程度(低め) | 長期運用で100%超が期待できる(元本割れリスクあり) |

| 途中解約 | 元本割れのリスクあり | いつでも売却可能(柔軟) |

| 税制 | 利益に税金がかかる(一部非課税あり) | 運用益は全額非課税 |

| 家計が苦しいとき | 解約が難しい | 売却して生活費に充当できる |

学資保険は「保険」と「貯蓄」を兼ねていますが、返戻率が低く途中解約で元本割れするリスクがあります。NISAは元本割れのリスクはありますが、長期運用で学資保険より高い利回りが期待でき、解約も自由です。生活費が苦しくなったときに柔軟に対応できる点がシングルマザーには向いています。

まとめ:制度をフル活用すれば大学進学は諦めなくていい

「大学進学は諦めるしかない」という思い込みは、制度を知らないことから生まれます。高等教育の修学支援新制度・高校就学支援金・給付型奨学金を組み合わせることで、住民税非課税世帯のシングルマザーであれば大学の学費負担を大幅に減らせます。

大切なのは「早めに動くこと」です。高校の就学支援金は在学中に申請、大学の修学支援新制度は高3の春に予約採用申請が始まります。締め切りを逃すと支援が受けられなくなるため、子どもの学年に合わせてスケジュールを確認しておきましょう。

制度を知っていた人と知らなかった人の間には、数百万円の差が生まれます。まず市区町村の教育委員会またはJASSOに相談することから始めましょう。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 文部科学省「令和3年度子供の学習費調査」https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

- 文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果」https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00005.htm

- 文部科学省「高校生等への修学支援」https://www.mext.go.jp/a_menu/shotou/mushouka/

- 文部科学省「高校生等奨学給付金」https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm

- 文部科学省「高等教育の修学支援新制度」https://www.mext.go.jp/kyufu/

- 日本学生支援機構(JASSO)「給付奨学金(返済不要)」https://www.jasso.go.jp/shogakukin/about/kyufu/

- 日本学生支援機構(JASSO)進学資金シミュレーター https://shogakukin-simulator.jasso.go.jp/

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- こども家庭庁「児童手当制度のご案内」https://www.cfa.go.jp/policies/kokoseido/jidouteate/annai

- 金融庁「NISAとは」https://www.fsa.go.jp/policy/nisa2/