「保険に入ることは決めた。でも、どの保険を選べばいいかわからない」——この記事はそんな方のために書きました。シングルマザーに必要な保険は、実はシンプルです。「収入保障保険(または定期保険)+医療保険」の2本立てが基本です。

この記事では、選び方・保険料の目安・状況別の組み合わせ方を、具体的な数字とともに解説します。

シングルマザーが生命保険を選ぶ前に確認すること

保険を選ぶ前に、まず「公的保障で何がカバーされるか」を把握することが重要です。公的保障で足りる部分は民間保険で補う必要がなく、必要以上に高い保険に入ることを防げます。

公的保障でカバーされる内容を把握する(遺族年金・高額療養費)

民間保険を選ぶ前に、以下の公的保障の内容を確認しましょう。

| 公的保障の種類 | 内容 | 金額の目安 |

|---|---|---|

| 遺族基礎年金 | 亡くなった後、子どもが18歳になるまで支給 | 年約127万円(子ども1人・2025年度) |

| 遺族厚生年金(会社員のみ) | 遺族基礎年金に加えて上乗せ | 亡くなった方の加入状況による |

| 高額療養費制度 | 月の医療費自己負担に上限あり | 年収200万円台で月約57,600円上限 |

| 傷病手当金(会社員のみ) | 病気・ケガで働けない期間の収入補填 | 最長1年6か月・給与の3分の2 |

| マル親(ひとり親医療費助成) | 子どもの医療費がほぼゼロ | 申請すれば即日適用 |

これらの公的保障を前提として、「足りない部分だけを民間保険で補う」という考え方が、過不足なく保険を選ぶための鉄則です。

参考:日本年金機構|遺族年金

自分の「雇用形態」で必要な保険が変わる

雇用形態によって公的保障の内容が大きく異なるため、必要な保険も変わります。

| 雇用形態 | 傷病手当金 | 遺族厚生年金 | 就業不能保険の必要性 |

|---|---|---|---|

| 正社員・会社員 | あり(最長1年6か月) | あり | 低め(傷病手当があるため) |

| パート(社会保険加入) | あり(条件による) | あり(加入状況による) | 中程度 |

| パート(社会保険なし) | なし | なし | 高め(長期療養リスクあり) |

| 自営業・フリーランス | なし | なし | 高め(絶対に検討すべき) |

自分がどの区分に該当するかを確認したうえで、必要な保険を選びましょう。

シングルマザーに最低限必要な保険は「死亡保険+医療保険」の2つ

雇用形態に関わらず、シングルマザーに最低限必要な保険は「死亡保険(定期保険or収入保障保険)」と「医療保険」の2つです。

この2つがカバーするリスクは「①自分が死亡したときの子どもの生活費・教育費」と「②入院中の収入減少」です。シングルマザーが一人で全リスクを引き受ける構造を考えると、この2つが最も重要なリスクです。

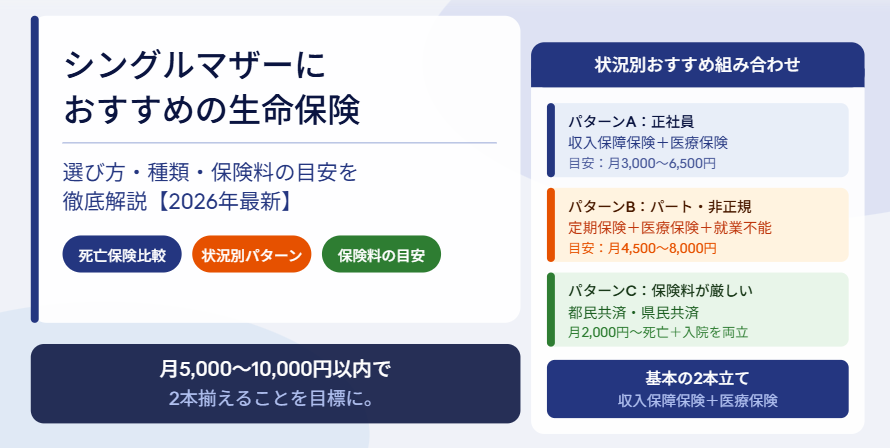

結論:シングルマザーにおすすめの生命保険はこの組み合わせ

シングルマザーにおすすめの生命保険の基本構成を先にお伝えします。

基本:収入保障保険+医療保険の2本でOK

シングルマザーの基本構成:「収入保障保険(月10〜20万円・子どもが独立するまで)」+「医療保険(日額5,000円・シンプル型)」の2本立て

収入保障保険は、死亡した場合に毎月一定額が年金形式で受け取れる保険です。一時金でなく「毎月の生活費として受け取れる」形式のため、シングルマザーの子育て期間に最も適しています。医療保険はシンプルな入院給付型を選ぶことで、保険料を低く抑えられます。

保険料の目安(月5,000円〜1万円以内)

| 保険の種類 | 月額保険料の目安(30代・子ども1人の場合) | 備考 |

|---|---|---|

| 収入保障保険(月15万円・60歳まで) | 2,000〜4,000円 | 掛け捨て。最もコスパが高い |

| 定期保険(1,000万円保障・20年) | 2,000〜5,000円 | 一時金タイプ。掛け捨て |

| 医療保険(日額5,000円・シンプル型) | 1,000〜2,500円 | 特約なしのシンプル型 |

| 合計目安 | 3,000〜6,500円 | 2本合計でこの範囲に収まる |

「月1万円以内の保険料で2本揃える」ことを目標にしましょう。これ以上かかる場合は、保障額や特約の見直しが必要です。

迷ったらこの基準で選べば失敗しない

保険選びで迷ったときは、以下の3つの基準を使いましょう。

- ① 掛け捨て型を選ぶ(貯蓄型・終身型は保険料が割高になる)

- ② 保障期間は「子どもが独立するまで」に絞る(60歳や65歳まで不要)

- ③ 特約は最小限に(不要な特約を追加するほど保険料が上がる)

この3つを守るだけで、保険料を月5,000〜10,000円程度に抑えながら必要な保障を確保できます。

この後のパターン別は「微調整」と考える

基本は「収入保障保険+医療保険」の2本立てです。この後のセクションで紹介するパターン別の提案は、この基本をベースに「自分の状況に合わせた微調整」として参照してください。

死亡保険の選び方:子どもが独立するまでの保障を確保する

シングルマザーにとって最も重要な保険が死亡保険です。種類・選び方・保障額の決め方を整理します。

死亡保険の3種類を比較(定期保険・終身保険・収入保障保険)

| 保険の種類 | 保障の形 | 保険料 | シングルマザーへの適性 | 特徴 |

|---|---|---|---|---|

| 定期保険 | 死亡時に一時金 | 安い(掛け捨て) | ○ | 期間を決めて加入。子どもの独立まで設定しやすい |

| 終身保険 | 一生涯の死亡保障+貯蓄機能 | 高い | △ | 保険料が割高で家計を圧迫しやすい |

| 収入保障保険 | 死亡後、毎月一定額を年金で受取 | 安い(掛け捨て) | ◎ | 毎月の生活費として受け取れる設計がシングルマザー向き |

シングルマザーに最もおすすめ:収入保障保険

収入保障保険は、シングルマザーのリスクに最も適した死亡保険です。死亡した場合に毎月10〜20万円が子どもの独立まで受け取れる設計は、「毎月の生活費・教育費が必要」というニーズに直接応えます。

定期保険の「一時金1,000万円」よりも、収入保障保険の「毎月15万円×10年」のほうが、実際の生活に即した保障になります。30代女性の場合、月15万円・60歳払済の収入保障保険は月2,000〜4,000円程度から加入できます。「子どもが独立するまでの期間限定で、毎月の生活費を補填できる保険」として設計されています。

死亡保障額の目安:いくらかければいい?

死亡保障額は「子どもが独立するまでの必要総額−遺族年金受取総額」で計算します。

| 試算条件 | 金額 |

|---|---|

| 子どもの現在の年齢 | 5歳(独立まで約17年) |

| 毎月の生活費(手当なしの状態) | 月15万円 |

| 教育費(幼〜大学・公立メイン) | 約250万円 |

| 必要な総資金(生活費17年分+教育費) | 約3,310万円 |

| 遺族年金(国民年金加入・年127万円×17年) | 約2,159万円 |

| 必要な保障額(差分) | 約1,150万円 |

この試算例では、収入保障保険で毎月10〜15万円を17年間受け取れる設計にすれば、ほぼ必要保障額をカバーできます。現在の貯蓄額が多い場合は保障額を下げて保険料を節約できます。

医療保険の選び方:働けない期間の収入減に備える

医療保険は「入院中の収入減少」に備えるための保険です。シンプルな設計で十分です。

シンプルな「日額5,000円・入院給付型」で十分

医療保険は「日額5,000円・入院給付型(特約なし)」のシンプルなものが、シングルマザーには最適です。

医療費そのものは高額療養費制度でカバーされます。医療保険が補填すべきは「入院中に働けないことによる収入の減少」です。30日入院した場合、日額5,000円で15万円の給付が受けられます。女性特約・先進医療特約・三大疾病特約などを追加するほど保険料が上がるため、まずは特約なしのシンプル型から始めましょう。保険料は月1,000〜2,500円程度に抑えられます。

特約を増やすほど保険料が上がります。「日額5,000円・入院給付型・特約なし」から始めて、余裕ができたら追加検討しましょう。

非正規・自営業なら就業不能保険も合わせて検討

傷病手当金のない非正規雇用・自営業のシングルマザーには、就業不能保険も検討する価値があります。

就業不能保険は「長期間(1か月以上)働けなくなった場合」に月収の一部を補填する保険です。傷病手当金がない場合、長期療養になると月収がゼロになるリスクがあります。月2,000〜5,000円程度のプランから加入できます。「医療保険(入院給付)+就業不能保険(長期療養)」を組み合わせることで、働けなくなるリスクをより手厚くカバーできます。

月の保険料目安:医療保険は月1,000〜3,000円を目標に

医療保険の月額保険料は「1,000〜3,000円」が目安です。これを超える場合は、特約が多すぎるか、保険の設計を見直す必要があります。

| 医療保険の構成 | 月額目安 | コスパ |

|---|---|---|

| 日額5,000円・入院給付型のみ(特約なし) | 1,000〜2,000円 | ◎ シングルマザーに最適 |

| 日額5,000円+女性疾患特約 | 2,000〜3,500円 | ○ 余裕があれば検討 |

| 日額5,000円+がん特約+先進医療特約 | 3,000〜5,000円 | △ 家計に余裕がある場合のみ |

状況別おすすめ保険の組み合わせ

状況によって最適な保険の組み合わせが異なります。自分のパターンを確認しましょう。

パターンA:会社員・正社員のシングルマザー(月1〜2万円の保険料で組む)

会社員には傷病手当金・遺族厚生年金があるため、保障の手厚さより「コスパよく必要な保障を揃えること」を優先します。

| 保険の種類 | 月額保険料の目安 | 理由 |

|---|---|---|

| 収入保障保険(月15〜20万円・子ども独立まで) | 2,000〜4,000円 | 遺族厚生年金との差分を補填 |

| 医療保険(日額5,000円・シンプル型) | 1,000〜2,500円 | 傷病手当の1年半以降に備える |

| 合計月額 | 3,000〜6,500円 | 月1万円以内に収まる |

会社員であれば傷病手当金(最長1年6か月)があるため、就業不能保険の優先度は低いです。まず死亡保険と医療保険を揃えて、余裕ができたら就業不能保険を検討しましょう。

パターンB:パート・非正規のシングルマザー(月5,000〜8,000円以内で組む)

社会保険に加入していない非正規の場合、傷病手当金・遺族厚生年金がないため、最低限の保障をコストを抑えて揃えることが重要です。

| 保険の種類 | 月額保険料の目安 | 理由 |

|---|---|---|

| 定期保険(500〜800万円保障・子ども独立まで) | 1,500〜3,000円 | 最低限の死亡保障を確保 |

| 医療保険(日額5,000円・シンプル型) | 1,000〜2,000円 | 入院中の収入減少に備える |

| 就業不能保険(月5〜8万円給付) | 2,000〜3,000円 | 傷病手当がないため優先度高 |

| 合計月額 | 4,500〜8,000円 | 月8,000円以内を目標に |

収入保障保険より保険料が安い定期保険(一時金型)を選ぶことで、死亡保障のコストを抑えられます。就業不能保険を加えても月8,000円以内に収まる設計を目指しましょう。

パターンC:収入が少なく保険料が厳しいシングルマザー(月2,000〜3,000円で入れる保険)

保険料の負担が大きい場合は、都民共済・県民共済などの共済保険が選択肢になります。

| 共済保険の特徴 | 内容 |

|---|---|

| 月額保険料 | 2,000〜4,000円(プランによる) |

| 死亡保障 | 数百万円〜1,000万円程度 |

| 入院給付 | 日額4,500〜5,000円程度 |

| メリット | 月2,000円で死亡保障と入院保障を同時に持てる |

| デメリット | 民間保険より保障内容が限定的。割戻金あり |

都民共済・県民共済は月2,000円程度から死亡保障と入院保障の両方が得られます。「保険料が厳しいが、最低限は備えたい」という場合の現実的な選択肢です。保険料に余裕ができてから民間保険に切り替えることも可能です。

保険を選ぶ際の注意点

保険選びで「言いなりにならないため」の知識を3つ紹介します。

学資保険は貯蓄目的には向かない(返戻率が低い)

学資保険は「子どもの教育費を積み立てる保険」ですが、現在は返戻率が低く(100〜105%程度)、NISAや定期預金の代替として利用するのは非効率なケースが多いです。

NISAのつみたて投資枠では、長期運用によって学資保険を大幅に上回るリターンが期待できます(元本割れリスクはあります)。定期預金と比べても、学資保険は途中解約で元本割れするリスクがある点でデメリットがあります。「教育費を積み立てたい」という目的であれば、学資保険より使い勝手の良い方法を検討しましょう。

保険料払込免除特約は付けた方がいい

保険料払込免除特約は、高度障害・がんなどになった場合に以後の保険料が免除される特約です。費用対効果が高く、シングルマザーには特に重要です。

シングルマザーが大きな病気・障害を抱えた場合、収入が減少する中で保険料を払い続けることが困難になります。保険料払込免除特約があれば、そのような状況でも保障が継続します。月100〜300円程度の追加保険料で付けられることが多く、コストパフォーマンスが高い特約です。

特約は基本的に最小限にすべきですが、「保険料払込免除特約」だけは付けておくことをおすすめします。

解約返戻金がある保険の途中解約は元本割れになる

終身保険・貯蓄型保険などに解約返戻金がある場合、途中解約すると払い込んだ保険料より少ない金額しか戻りません(元本割れ)。

特に加入してから数年以内の解約は、元本割れが大きくなります。現在の保険を見直す際は、まず解約返戻金の金額を保険会社に確認してから判断しましょう。掛け捨て型の保険は解約返戻金がないため、解約のリスクは低いです。

無料の保険相談を活用しよう

「自分に最適な保険を選びたいが、どれがいいか判断できない」という場合は、無料の保険相談サービスを活用することをおすすめします。

保険相談サービスのメリット

無料の保険相談サービスでは、中立的なFP(ファイナンシャルプランナー)が複数の保険会社の商品を比較して、自分の状況に合った保険を提案してくれます。

「なぜ無料なのか」と疑問に思う方もいますが、相談者が保険に加入した場合に保険会社から相談サービス会社へ手数料が支払われる仕組みです。そのため相談者には費用が発生しません。「シングルマザーで子ども1人・パート勤務・月の保険料は8,000円以内に抑えたい」というように、自分の状況と予算を具体的に伝えることで、より適切な提案を受けられます。

相談の際は以下の情報を事前に整理しておくと、よりスムーズに進みます。

- 現在の雇用形態(正社員・パート・自営業など)

- 子どもの年齢・人数

- 月の保険料の予算(上限)

- 現在加入している保険の一覧と保険料

- 公的保障の加入状況(国民年金か厚生年金か)

まとめ:収入保障保険と医療保険の2本立てがシングルマザーの基本

シングルマザーにおすすめの生命保険は「収入保障保険(または定期保険)+医療保険(シンプル型)」の2本立てです。

月の保険料の目標は合計5,000〜10,000円以内です。これ以上かかっている場合は、不要な特約や保険を見直すことで削減できます。保険は「完璧に揃えること」より「必要なものを適切なコストで持つこと」が重要です。まず2本の基本を揃えて、余裕ができたら保険相談でさらに最適化しましょう。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 日本年金機構「遺族年金」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-03.html

- 日本年金機構「遺族厚生年金」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150424.html

- 厚生労働省「高額療養費制度について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 協会けんぽ「傷病手当金」https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html

- 生命保険文化センター「生活保障に関する調査」https://www.jili.or.jp/

- 金融庁「NISAとは?」https://www.fsa.go.jp/policy/nisa2/