年末調整の書類を前に「ひとり親控除と寡婦控除、どっちに当てはまるの?」と迷ったことはありますか。この記事では、シングルマザーが自分で判断できるよう、2つの制度の違い・どちらを申請すべきか・実際にいくら戻るかを平易に解説します。申告するだけで年間数万円の節税になる可能性があります。

シングルマザーのほとんどは「ひとり親控除」が対象

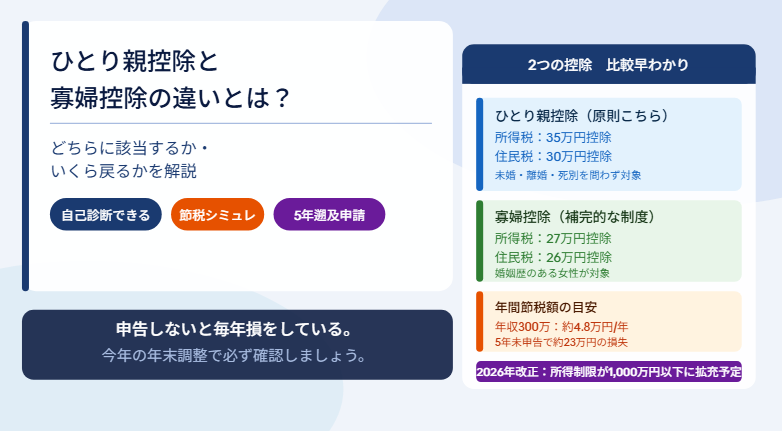

結論を先にお伝えします。離婚後に子どもを一人で育てているシングルマザーの大多数は「ひとり親控除」の対象になります。寡婦控除はひとり親控除に当てはまらない場合の補完的な制度です。

シングルマザーが申請すべき制度

・原則:ひとり親控除(所得税35万円・住民税30万円の控除)

・ひとり親控除の対象外の場合のみ:寡婦控除(所得税27万円・住民税26万円)

申告するだけで年間3〜6万円程度の節税になるケースが多いです。申告しないと毎年損をします。

ひとり親控除・寡婦控除とは:2分でわかる基本と違い

2つの制度の基本をシングルマザー目線でシンプルに整理します。

ひとり親控除:2020年に新設・未婚・離婚・死別を問わず子を育てる親が対象

ひとり親控除は2020年(令和2年)に新設された制度です。それ以前は未婚のひとり親が制度上不公平に扱われていたため、性別・婚姻歴を問わず「一人で子どもを育てている親」を対象として統一されました。

離婚したシングルマザーのほとんどが対象になります。控除額は所得税で35万円、住民税で30万円です。所得制限は合計所得500万円以下(給与収入なら約670万円以下が目安)です。

参考:国税庁|ひとり親控除

寡婦控除:婚姻歴のある女性が対象・ひとり親控除に当てはまらない場合の補完制度

寡婦控除は離婚または死別した婚姻歴のある女性が対象の制度です。ひとり親控除が適用されない場合(所得が500万円超など)に使う補完的な制度です。

ただし、子どもなしで適用されるかどうかは離婚・死別で異なります。

- 死別の場合:扶養親族がいなくても、所得500万円以下であれば対象になります。

- 離婚の場合:子ども以外でも構いませんが、何らかの扶養親族(親・兄弟姉妹など)がいることが必要です。扶養親族がいない場合は対象外です。

控除額はひとり親控除より低く、所得税で27万円、住民税で26万円です。ひとり親控除の条件を満たす人は自動的にひとり親控除が優先されます。両方を同時に使うことはできません。

2つの違い一覧表

| 項目 | ひとり親控除 | 寡婦控除 |

|---|---|---|

| 対象者 | 婚姻歴・性別を問わず子を育てるひとり親 | 婚姻歴のある離婚・死別した女性 |

| 子どもの有無 | 子が必要(所得58万円以下) | 死別の場合は子なしでも可(所得500万円以下)。離婚の場合は扶養親族(子以外も可)が必要 |

| 所得制限 | 合計所得500万円以下 | 合計所得500万円以下 |

| 所得税の控除額 | 35万円 | 27万円 |

| 住民税の控除額 | 30万円 | 26万円 |

| 事実婚の扱い | 事実婚・同居パートナーがいる場合は対象外 | 同左 |

| 未婚のひとり親 | 対象 | 対象外 |

結論:シングルマザーが申請すべきは「ひとり親控除」が原則。ひとり親控除の条件を満たさない場合のみ寡婦控除を確認してください。

「自分はひとり親控除に当てはまるか」3つの条件を確認する

3つの条件をすべて満たせばひとり親控除の対象です。それぞれ「引っかかりやすい落とし穴」もセットで確認しましょう。

条件①:その年の12月31日時点で婚姻していない(事実婚もNG)

判定は「12月31日時点」で行います。年の途中で再婚した場合、その年は対象外になります。たとえば11月に再婚した場合、その年の年末調整ではひとり親控除は使えません。

事実婚(同居しているパートナーがいる場合)は法律婚でなくても対象外になります。ただし「彼氏がいるだけ」ではNG要件になりません。同居・生計を一にしている場合のみ対象外になります。

条件②:合計所得が500万円以下(給与収入なら約670万円以下が目安)

「合計所得500万円以下」という条件は、給与収入に換算すると約670万円以下が目安です。シングルマザーの平均年収(約240万円程度)では所得制限に引っかかることはほぼありません。

養育費は所得に8割算入されます。年間60万円(月5万円)の養育費を受け取っている場合は48万円が所得に加算されます。収入が高めの場合は合計所得で確認してください。

条件③:生計を一にする子がいる(子の所得が58万円以下・2025年分から改正)

「生計を一にする子」の所得要件は2025年分から緩和されました。48万円以下から58万円以下に拡大されています。給与収入に換算すると年間約123万円以下が目安です。

「子どもの年齢制限はない」という点は見落とされがちです。成人した子でも所得要件(58万円以下)を満たせばひとり親控除の対象になります。子どもが大学生でアルバイトをしている場合は、年収が123万円を超えないよう注意が必要です。

参考:国税庁|扶養控除

別居している子どもへの仕送りがある場合も該当する

子どもが別の場所に住んでいても、仕送りをしている場合は「生計を一にしている」と認められます。大学進学で子どもが一人暮らしをしているケースでも、仕送りが継続していれば対象になります。

元夫が子どもを扶養申告している場合は自分のひとり親控除の対象にならない

同じ子どもを元夫が扶養申告している場合、その子どもを自分のひとり親控除の対象にすることはできません。「子どもの扶養は誰が申告しているか」を確認することが重要です。

実際にいくら戻るか:収入別の節税効果は?

「控除額35万円」という数字の意味と、実際の節税額を具体的に確認しましょう。

控除額35万円の意味:「35万円もらえる」ではなく「課税対象が35万円下がる」

「控除額35万円=35万円が戻る」という誤解が多いですが、これは間違いです。控除額35万円とは「課税対象となる所得が35万円減る」という意味です。

実際に節税できる金額は所得税率によって変わります。年収300万円のシングルマザーの場合、所得税率は5%です。35万円×5%=1.75万円の所得税節税と、住民税30万円×10%=3万円の住民税節税で、合計約4.75万円/年の節税になります。

年収別の節税シミュレーション:年収200万・300万・400万円のケース

ひとり親控除(所得税35万円・住民税30万円)を申請した場合の節税額の目安です。

| 年収(給与) | 所得税率(目安) | 所得税節税額 | 住民税節税額 | 合計節税額/年 |

|---|---|---|---|---|

| 約200万円 | 5% | 約1.75万円 | 約3万円 | 約4.75万円 |

| 約300万円 | 5% | 約1.75万円 | 約3万円 | 約4.75万円 |

| 約400万円 | 10% | 約3.5万円 | 約3万円 | 約6.5万円 |

| 約500万円 | 20% | 約7万円 | 約3万円 | 約10万円 |

※上記はあくまで目安です。実際の節税額は各種控除・扶養人数・収入の種類によって異なります。

申告しないと毎年この金額を損し続けます。年収300万円なら約4.75万円×5年=約23.75万円の損失になる計算です。

住民税非課税になる可能性:ひとり親控除で年収135万円以下なら住民税ゼロも

ひとり親・寡婦の場合、前年の合計所得が135万円以下なら住民税が非課税になります。これは重要なポイントです。

住民税非課税になると連鎖的なメリットが生まれます

・国民健康保険料の軽減

・保育料の軽減

・給付型奨学金の対象になりやすい

・ひとり親医療費助成の自己負担が軽減される

自治体もひとり親控除の申告は税金だけでなく、各種支援制度の受給条件にも影響します。

大学生の子どもがいる場合:ひとり親控除・扶養控除どちらが適用されるか

子どもが大学生でアルバイトをしている場合、ひとり親控除と扶養控除の関係に注意が必要です。

子の年収が123万円以下なら:ひとり親控除と扶養控除を同時に申請できる

子どもの年収が123万円以下であれば、ひとり親控除(35万円)と扶養控除(38万円または63万円)の両方を申請できます。2つ合わせると73〜98万円の所得控除になります。これは大きな節税効果です。

| 子どもの年齢 | 扶養控除の種類 | 控除額 | ひとり親控除との合計 |

|---|---|---|---|

| 16〜18歳・23歳〜 | 一般扶養控除 | 38万円(※2026年から16〜18歳は25万円に縮小予定) | 73万円 |

| 19〜22歳(大学生等) | 特定扶養控除 | 63万円 | 98万円 |

子の年収が123万円超になると:ひとり親控除を「失う」リスクに注意

19歳以上23歳未満の子どもの場合、年収が123万円を超えても188万円以下であれば「特定親族特別控除」が適用されます。ひとり親控除(35万円)は失いますが、特定親族特別控除が残ります。ただし控除額は年収150万円以下なら満額63万円、150万円超〜188万円以下では段階的に減額されます。

19〜22歳の大学生がいる場合の「年収の壁」早見表:123万・150万円で何が変わるか

| 子の年収 | ひとり親控除 | 特定親族特別控除 | 合計控除額 | 備考 |

|---|---|---|---|---|

| 〜123万円 | ○ 35万円 | ○ 63万円 | 98万円 | 最大の節税効果 |

| 123万円超〜150万円 | × 0円 | ○ 63万円 | 63万円 | ひとり親控除が外れる |

| 150万円超〜188万円以下 | × 0円 | 逓減(63万円未満) | 63万円未満 | 控除額が段階的に減少 |

| 188万円超 | × 0円 | × 0円 | 0円 | 控除なし・最も不利 |

※ 特定親族特別控除は19歳以上23歳未満の子に適用。188万円超で控除はゼロになります。

子どもと年収の見通しについて話し合うことが重要です。特に大学3・4年生で就職活動中のアルバイトが増えやすい時期は注意してください。

申請方法:給与所得者(年末調整)と自営業・フリーランス(確定申告)で手順が違う

どちらの方法も、手続き自体はシンプルです。「難しそう」と思って申告しないのが最ももったいない行動です。

給与所得者の場合

会社員・パート従業員は年末調整で申請できます。毎年11〜12月頃に会社から配られる「給与所得者の扶養控除等(異動)申告書」を使います。

- 「ひとり親」欄にチェックを入れる

- 扶養する子どもの情報(名前・生年月日・収入の有無)を記載する

- 以上で申請完了

特別な書類の準備は不要です。「ひとり親」欄にチェックを入れるだけで会社が年末調整に反映してくれます。

確定申告が必要な場合

自営業・フリーランス・副業収入がある場合は確定申告で申請します。

- 確定申告書第一表の「ひとり親控除」欄に控除額(35万円)を記載

- 第二表の「本人に関する事項」の「ひとり親」にチェックを入れる

- 国税庁のe-Tax(マイナポータル連携)でもオンライン申請できる

申告し忘れていた場合:最大5年さかのぼって取り戻せる

「ひとり親控除を知らずに申告していなかった」「寡婦控除で申告していたが実はひとり親控除の方が有利だった」という場合でも、取り戻せる可能性があります。

更正の請求:申告していなかった分は5年以内なら取り戻せる

確定申告書を提出した後に控除を申告し忘れた場合、「更正の請求」という手続きで過去5年分の税金を取り戻せます。法定申告期限から5年以内が対象です。

具体的な対象期間

ひとり親控除が新設されたのは2020年(令和2年)分からです。2026年現在、2021〜2025年分(令和3〜7年)が更正の請求の対象になりえます。毎年約4〜6万円節税できたとすると、5年分で20〜30万円相当の還付になる可能性があります。

申請先は住所地の税務署です。必要書類は更正の請求書(国税庁のホームページから入手可)と当時の源泉徴収票や確定申告書の控えです。

参考:国税庁|確定申告を間違えたとき

年末調整で申告し忘れた場合:確定申告で申請できる

会社の年末調整でひとり親控除を申告し忘れた場合でも、翌年3月15日までに確定申告を行えば控除を受けられます。年末調整後に申告漏れに気づいた場合は確定申告で救済できます。

「会社にバレるのが嫌」という場合でも、確定申告は個人で税務署に直接行う手続きです。会社への連絡は不要です。

【2026年法改正】ひとり親控除の拡充:対象者が大幅に増える

2026年分(令和8年分)以降の所得税から、ひとり親控除の所得制限と控除額が大幅に拡充される予定です。

【2026年改正・予定】所得制限が大幅緩和:500万円以下→1,000万円以下に拡充予定

2026年分の所得税(2027年度の住民税)からひとり親控除の所得制限が1,000万円以下に緩和される予定です。これにより、これまで所得制限で対象外だった方が新たに対象になります。

また控除額も3万円ずつアップする予定です(所得税:35万円→38万円、住民税:30万円→33万円)。

参考:財務省|令和8年度税制改正の大綱

【令和8年度大綱】子の所得要件もさらに緩和予定:58万円→62万円へ

令和8年度税制改正の大綱には、ひとり親控除を受けるための「生計を一にする子」の所得要件を58万円以下から62万円以下へ引き上げる内容が盛り込まれています。

上記の改正内容は2026年4月現在の情報です。詳細・確定情報は国税庁の公式情報でご確認ください。

まとめ:申告しないと毎年損をしている。今年の年末調整で必ず確認を

ひとり親控除は申告するだけで毎年3〜10万円程度の節税になる可能性があります。手続きは年末調整の書類に「ひとり親」とチェックを入れるだけです。

今日できる3つの行動

① 今年の年末調整書類に「ひとり親」チェックを入れる

② 申告していなかった年がある場合は更正の請求(5年以内)を検討する

③ 子どもがアルバイトをしている場合は年収が123万円を超えないか確認する

税金の話は難しく感じますが、ひとり親控除の申告自体はシンプルです。「毎年これだけ損をし続けている可能性がある」という認識を持って、今年の年末調整で必ず確認してください。

※本記事の情報は2026年時点のものです。税制は毎年改正される可能性があります。最新情報は国税庁の公式サイトまたは税務署でご確認ください。

※本記事は一般的な情報提供を目的としたものです。個別の税務相談については税理士または税務署にご相談ください。

参考・出典

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 国税庁「寡婦控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

- 国税庁「扶養控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

- 国税庁「確定申告を間違えたとき」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2026.htm

- 国税庁「確定申告書等作成コーナー」https://www.keisan.nta.go.jp/

- 財務省「令和8年度税制改正の大綱」https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf