「自分は非課税世帯に該当するのか」「非課税世帯になるといくら得をするのか」。この記事ではその疑問に直接答えます。

住民税非課税世帯になる年収の目安・使える支援制度の具体的な金額・注意点・収入が増えてきた場合の考え方まで、シングルマザー目線でわかりやすく整理します。

住民税非課税世帯とは:母子家庭が知っておくべき基本

まず「住民税非課税世帯とは何か」をシンプルに理解しておきましょう。難しい税制の話ではなく、生活に直結する区分です。

「住民税非課税世帯」とは何か

世帯全員が住民税を払わなくてよい状態のことです。住民税には「均等割(定額)」と「所得割(収入に応じた額)」の2種類があり、この両方がゼロになる世帯が「住民税非課税世帯」です。

非課税世帯は生活が苦しい人のレッテルではなく、税制上の区分です。収入が一定額以下であれば自動的に該当します。ただし「自動的に恩恵を受けられる」わけではなく、制度ごとに申請が必要なものがほとんどです。

「所得税非課税」と「住民税非課税」は別物

混乱しやすいポイントですが、所得税(国税)と住民税(地方税)は別の税金で、基準も異なります。住民税非課税の基準の方が低く設定されているため、「所得税は課税されているが住民税は非課税」というケースがあります。

この記事で解説するのは主に「住民税非課税世帯」の話です。所得税の非課税基準と混同しないように注意してください。

母子家庭が非課税世帯になる年収の目安

「自分の年収が条件内かどうか」を確認しましょう。控除が積み重なることで課税所得がゼロになる仕組みです。

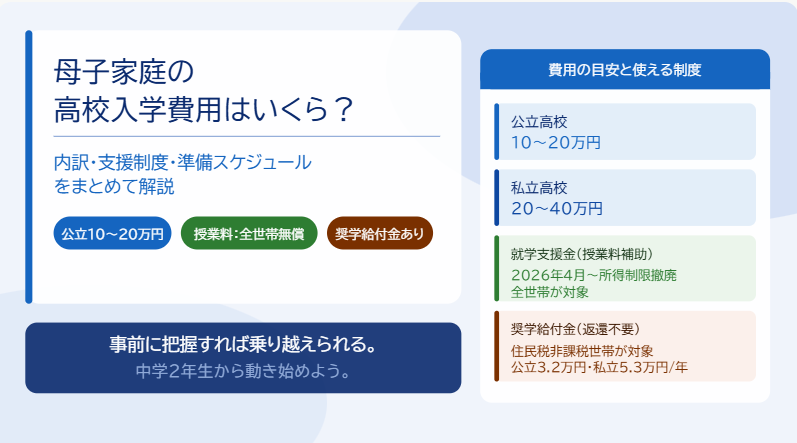

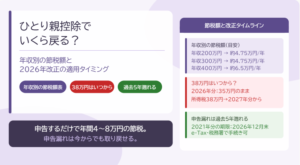

子ども1人の母子家庭:給与収入204万4,000円未満が目安

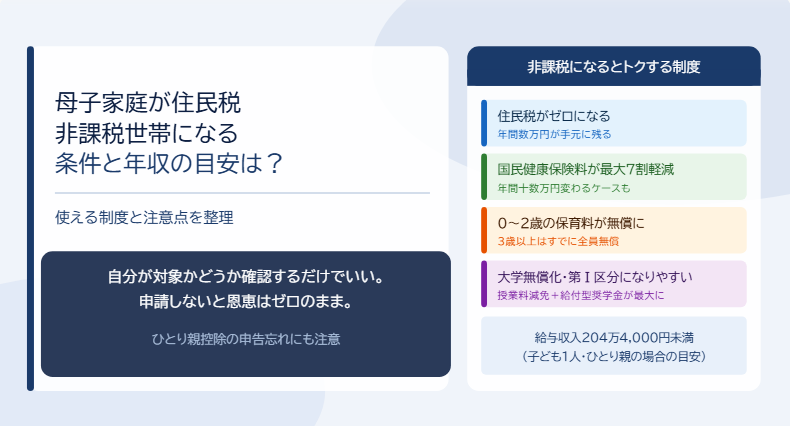

子ども1人のシングルマザーで、給与収入204万4,000円未満(パート・アルバイト含む)が住民税非課税の目安です。

| 控除の種類 | 金額(住民税ベース) | 備考 |

|---|---|---|

| 基礎控除 | 43万円 | すべての人に適用 |

| 給与所得控除 | 65万円(最低額・2025年度改正後) | 給与収入に応じて増加 |

| ひとり親控除 | 30万円 | ひとり親控除を申告した場合 |

| 合計控除額 | 138万円 | 課税所得=給与収入-控除額 |

ひとり親(子ども1人)の非課税基準は「合計所得金額135万円以下」です。給与収入のみの場合、給与所得控除(最低65万円)を差し引いた後の所得が135万円以下になる収入が目安となり、これが給与収入204万4,000円未満に相当します。ただし計算は自治体ごとに異なるため、正確には住民税決定通知書または市区町村窓口で確認してください。

養育費を受け取っている場合、その8割が所得に算入されます。たとえば年間60万円の養育費を受け取っている場合、48万円が所得に加算されます。給与収入が204万4,000円未満であっても、養育費を合算すると合計所得が135万円を超え、非課税にならない可能性があります。養育費を受け取っている方は窓口で必ず確認してください。

子どもの人数が増えると非課税の上限も上がる

扶養する子どもの人数が増えると扶養控除が加算され、非課税になる年収の上限が上がります。

| 家族構成 | 非課税になる給与収入の目安 |

|---|---|

| ひとり親・子ども1人 | 約204万4,000円未満 |

| ひとり親・子ども2人 | 約252万円以下(目安) |

| ひとり親・子ども3人 | 約300万円以下(目安) |

子どもが増えるほど控除が積み重なり、より高い収入でも非課税になりうるということです。ただし上記は目安であり、扶養親族の年齢・各自治体の計算方法によって異なります。必ず窓口で確認してください。

ひとり親控除を申告することで非課税になりやすくなる

ひとり親控除(住民税30万円・所得税35万円の控除)を年末調整または確定申告で申告することが、非課税世帯の条件を満たす重要な要素です。

ひとり親控除を申告し忘れていると、本来は非課税になるはずが課税世帯になってしまいます。申告していない場合は過去5年分の「更正の請求」が可能です。過去にさかのぼって申告し直すことで、払いすぎた税金を取り戻せる場合があります。

自分が非課税世帯かどうか確認する方法

毎年5〜6月に市区町村から届く「住民税決定通知書(課税証明書)」で確認できます。所得割・均等割の両方がゼロになっていれば非課税世帯です。

手元にない場合は市区町村の税務課に問い合わせれば確認できます。また「非課税証明書」を発行してもらうことで、各種申請の際に使用できます。

母子家庭が非課税世帯になると使える制度:具体的にいくらトクするか

非課税世帯になることで使える制度が複数あります。年間トータルで数十万円の差になるケースもあります。

住民税そのものがゼロになる

最も直接的なメリットは住民税(均等割・所得割)がゼロになることです。たとえば給与収入180万円のシングルマザーの場合、課税世帯であれば年間3〜5万円程度の住民税が発生しますが、非課税世帯であれば丸ごとゼロになります。月換算で毎月数千円が手元に残る計算です。

国民健康保険料が大幅に軽減される

住民税非課税世帯は国民健康保険料の軽減対象になります。所得の水準に応じて7割・5割・2割軽減が適用されます。

| 軽減の種類 | 対象の目安 | 軽減率 |

|---|---|---|

| 7割軽減 | 世帯の所得が43万円以下(均等割のみの非課税相当) | 保険料が7割引きに |

| 5割軽減 | 世帯の所得が43万円+28.5万円×被保険者数以下 | 保険料が5割引きに |

| 2割軽減 | 世帯の所得が43万円+52万円×被保険者数以下 | 保険料が2割引きに |

年間の保険料が数万円〜十数万円変わるケースがあります。ただし職場の健康保険(社会保険)に加入している場合はこの軽減の対象外です。

参考:厚生労働省|国民健康保険の保険料・保険税について

保育料が大幅に下がる・0〜2歳の保育料が無償になる

3歳以上の保育料はすでに全員無償ですが、0〜2歳の保育料は住民税非課税世帯のみ無償です。子どもが0〜2歳の場合、非課税世帯かどうかで月数万円の差が生じます。

たとえば認可保育園の0歳児保育料が月3万円かかっている場合、非課税世帯になることでゼロになります。年間36万円の節約効果です。

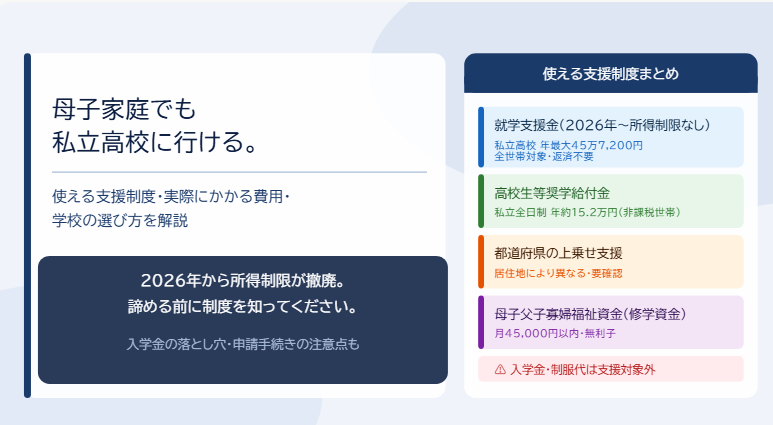

大学無償化(給付型奨学金・授業料減免)の第Ⅰ区分になりやすい

住民税非課税世帯は高等教育の修学支援新制度(大学無償化)の第Ⅰ区分となり、授業料・入学金が最大限免除され、給付型奨学金も最大額を受給できます。

| 支援の種類 | 国公立大学 | 私立大学 |

|---|---|---|

| 授業料減免(年額) | 年54万円 | 年70万円 |

| 給付型奨学金(自宅通学・月額) | 月29,200円 | 月38,300円 |

| 給付型奨学金(自宅外通学・月額) | 月66,700円 | 月75,800円 |

国公立大学に自宅から通う場合でも、授業料減免+給付型奨学金で年間約89万円の支援になります。非課税世帯であることが、子どもの大学進学を現実にする大きな鍵です。

その他使える優遇制度一覧

非課税世帯に該当することで受けやすくなる制度がほかにもあります。

| 制度 | 内容 |

|---|---|

| 各種給付金・低所得者支援 | 国の給付金(電力・ガス等の生活費支援)の対象になりやすい |

| 国民年金保険料の免除 | 全額・半額・一部免除の申請が通りやすくなる(ただし老後の受給額に影響) |

| 就学援助 | 給食費・学用品費等の補助対象になりやすい |

| NHK受信料の免除 | 世帯全員が住民税非課税の場合、受信料が全額免除になる |

母子家庭が非課税世帯になるデメリットと注意点

非課税世帯にはメリットだけでなく、正直に伝えるべきデメリットと注意点があります。

「非課税を維持するために収入を抑える」は本末転倒になりうる

非課税世帯の恩恵を受け続けたいからと、収入を意図的に抑える選択は長期的には危険です。収入を抑えることで、老後資金の準備ができなくなるリスクがあります。

正しい考え方は「収入が増えた場合、増加分が制度の恩恵減少分を上回るかどうか」を確認することです。支援制度はあくまでも生活を支える補助です。収入を上げることが、中長期的には最も重要です。

国民年金免除期間が長いと老後の年金が減る

非課税世帯は国民年金の保険料免除申請が通りやすいですが、免除期間が長くなると将来の年金受給額が減ります。全額免除の場合、受給額は満額の半額(国庫負担分のみ反映)になります。

収入に余裕が出たら追納(10年以内が期限)することで、年金を回復できます。免除を受けながら、余裕が出たら少しずつ追納するという考え方が現実的です。

非課税から外れると各種制度の恩恵が一斉に減る

収入が増えて非課税世帯から外れると、保育料・健康保険料軽減・各種給付金・奨学金支援額が変化します。ただし一度にすべてなくなるわけではなく、段階的に変化する制度が多いです。

外れそうな年は事前に役所の窓口でどの制度にどんな影響が出るかを確認することをおすすめします。「外れると損をする」という恐怖より、「外れるほど収入が増えたことを前向きに捉える」という視点が大切です。

収入が増えてきた場合の考え方:非課税を「卒業する」という視点

収入が増えてきたシングルマザーに向けて、非課税から外れることを恐れず前向きに考えるためのヒントをお伝えします。

収入増加分が制度の恩恵減少分を上回るかシミュレーションする

たとえば給与収入が204万円から250万円に増えた場合を考えます。

| 変化 | 金額のイメージ |

|---|---|

| 給与収入の増加 | +46万円(年間) |

| 住民税の発生 | -3〜5万円程度(年間) |

| 国保軽減の縮小 | -数万円程度(年間・状況による) |

| 差し引きの手取り増加 | +30万円以上(年間) |

収入が46万円増えれば、制度の恩恵が多少減っても差し引きでは十分にプラスになります。自分の状況での具体的な試算は、市区町村の税務課または福祉窓口に相談すれば教えてもらえます。

転職・収入アップを検討している方へ

「非課税世帯から外れるのが怖くて転職に踏み出せない」という方に伝えたいことがあります。収入を上げることがシングルマザーの経済的安定の根本です。

ひとり親控除・各種支援制度を最大限使いながら、並行して収入を上げる努力をすることが最善の選択です。「制度があるから収入を抑える」ではなく「制度を使いながら収入を上げる」が正しい方向性です。

まとめ:まず自分が非課税世帯の対象かを確認し、申請できていない制度がないかチェックしよう

非課税世帯かどうかは確認するだけでわかります。申請しなければ恩恵は受けられません。今日できる最初の一手を確認してください。

✅ 今日確認すること・チェックリスト

□ 住民税決定通知書(毎年5〜6月送付)で非課税かどうかを確認する

□ ひとり親控除を年末調整・確定申告で申告しているか確認する(過去5年の更正の請求も可)

□ 0〜2歳の子どもがいる場合、保育料の無償化申請が済んでいるか確認する

□ 国民健康保険料の軽減申請が済んでいるか市区町村の窓口に確認する

□ 子どもの大学進学を考えている場合、JASSOの進学資金シミュレーターで支援額を試算する

□ 転職・収入アップを検討している場合、非課税から外れた場合のシミュレーションを窓口で確認する

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 総務省「個人住民税」https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html

- 厚生労働省「国民健康保険の保険料・保険税について」https://www.mhlw.go.jp/stf/newpage_21517.html

- こども家庭庁「幼児教育・保育の無償化」https://www.cfa.go.jp/policies/kokoseido/mushouka

- JASSO「高等教育の修学支援新制度」https://www.jasso.go.jp/shogakukin/about/kyufu/index.html

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya