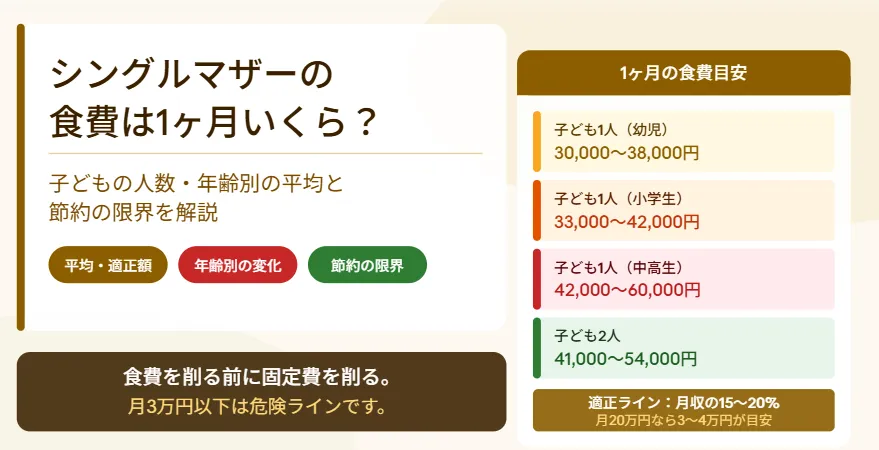

「母子家庭で本当に生活できるのか」。この不安を数字で確認してください。この記事では子どもの人数別・年齢別・収入別に生活費シミュレーションを整理します。

シミュレーションには「給与手取り+養育費+児童扶養手当+児童手当」を月収入合計として使います。支援制度をフル活用した後の実質収支で試算することで、より実態に近い数字になります。

母子家庭の生活費の平均と収支の現実

まずは、シミュレーションの前提となる母子家庭での生活費の平均値を整理します。

平均生活費と平均収入のギャップ

総務省「家計調査」によると、ひとり親世帯の月平均生活費は約20〜24万円です。一方、厚生労働省「全国ひとり親世帯等調査」によると母子家庭の平均月収(給与のみ)は約20万円です。給与収入だけでは生活費とほぼ同額か不足するケースが多く、差額を養育費・手当・支援制度で補う構造になっています。

支援制度を加えた月収入の考え方

本記事のシミュレーションでは月収入合計を「給与手取り+養育費+児童扶養手当+児童手当」で計算します。支援制度をフル活用した後の実質収支で試算することで、より実態に近いシミュレーションになります。

なお以下は目安の試算です。収入・養育費・居住地・子どもの年齢により実際の金額は異なります。市区町村の窓口で個別に確認することをおすすめします。

母子家庭の子どもの人数別・生活費シミュレーション

人数別の生活費試算と「いくら稼げば黒字になるか」という逆算の視点で整理します。

子ども1人の場合

| 費目 | 月額の目安 |

|---|---|

| 家賃 | 5万円 |

| 食費 | 3万円 |

| 水道光熱費 | 1.5万円 |

| 通信費 | 1万円 |

| 教育費(小学生) | 1万円 |

| その他(日用品・交通・医療等) | 3万円 |

| 合計 | 約14.5万円 |

手取り15万円あれば最低限の生活は成り立ちます。児童扶養手当(月約4〜5万円)・養育費(月3万円)を加えると月収入合計は22〜23万円になり、毎月数万円の貯蓄余地が生まれます。

子ども2人の場合

| 費目 | 月額の目安 |

|---|---|

| 家賃 | 6万円(広めの部屋が必要) |

| 食費 | 4.5万円 |

| 水道光熱費 | 2万円 |

| 通信費 | 1万円 |

| 教育費(小学生+未就学児) | 2万円(保育料含む) |

| その他 | 4万円 |

| 合計 | 約19〜20万円 |

子ども2人では食費・保育料・教育費が大幅に増えます。一方、児童扶養手当の第2子加算(月約1万円)・就学援助など支援制度も手厚くなります。手取り20万円でも支援制度を活用すれば黒字にできます。

子ども3人の場合

| 費目 | 月額の目安 |

|---|---|

| 家賃 | 6〜7万円(公営住宅なら3〜4万円程度) |

| 食費 | 5〜6万円 |

| 水道光熱費 | 2万円 |

| 通信費 | 1万円 |

| 教育費 | 2〜3万円 |

| その他 | 4万円 |

| 合計 | 約23〜25万円 |

子ども3人は支援制度の恩恵も最大になります。児童扶養手当の加算・就学援助・就学支援金など複数の支援が重なります。公営住宅の優先度も高くなるため、家賃を大幅に抑えられる可能性があります。

母子家庭の子どもの年齢別・生活費の変化

子どもの年齢によって生活費は大きく変化します。「今の年齢で今のうちに何を準備すべきか」という長期視点で確認してください。

0〜5歳(未就学期)

0〜5歳は保育料が最大の支出になります。ただし3〜5歳は保育料無償化・0〜2歳は住民税非課税世帯なら無償になります。保育料の実質負担がゼロになる場合もあります。この時期に貯蓄を積み上げておくことが後の教育費増大期への備えになります。

6〜12歳(小学生期)

小学生期は保育料がなくなり学費が比較的低い「生活費が最も安定する時期」です。就学援助を活用することで給食費・学用品費・修学旅行費が補助されます。この時期こそ貯蓄・スキルアップ・転職活動を進める最大のチャンスです。

13〜18歳(中高生期)

中高生期は塾代・部活費・高校受験費・交際費が一気に増える生活費の第一の山場です。就学支援金・就学援助で高校の学費負担は大幅に減りますが、塾代が最大の支出になります。小学生期から積み立てておくことが重要です。

18歳以降(大学・専門学校期)

子どもが大学・専門学校に進学すると仕送り・学費・一人暮らしの費用が加わり生活費が最大になるケースがあります。ひとり親対象の大学無償化・給付型奨学金を活用すれば負担は大幅に減ります。今から準備できることを逆算して動いてください。

母子家庭の収入別・収支シミュレーション

「いくら稼げば黒字になるか」という逆算の視点で整理します。給与収入だけでなく養育費・支援制度を加えた月収入合計で試算します。

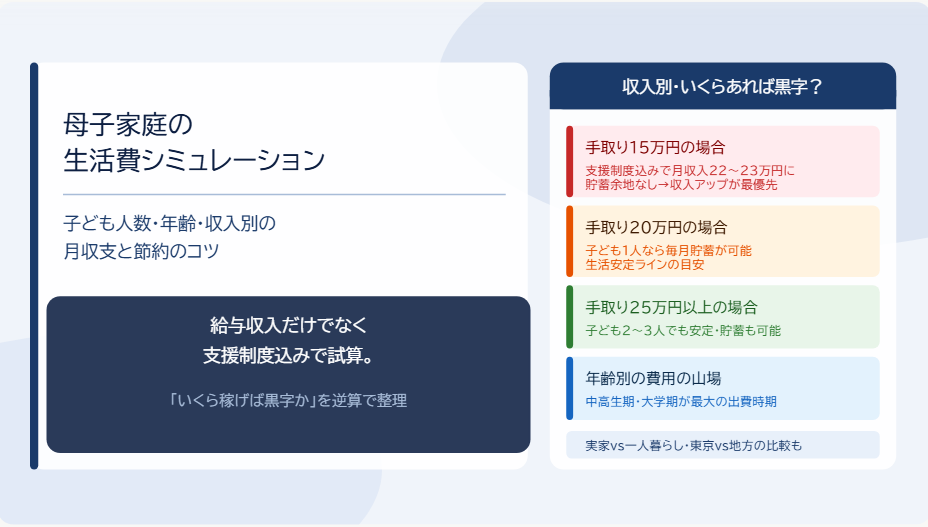

手取り15万円の場合

| 収入の内訳 | 月額 |

|---|---|

| 給与手取り | 15万円 |

| 児童扶養手当(子ども1人・一部支給の目安) | 約3〜4万円 |

| 養育費(相場の目安) | 約3万円 |

| 児童手当(小学生) | 1万円 |

| 月収入合計(目安) | 約22〜23万円 |

支援制度をフル活用すれば月収入合計が22〜23万円になり、子ども1人の場合は最低限の生活は成り立ちます。ただし貯蓄の余裕はほぼなく、収入アップが最優先課題です。

手取り20万円の場合

| 収入の内訳 | 月額 |

|---|---|

| 給与手取り | 20万円 |

| 児童扶養手当(子ども1人・一部支給の目安) | 約2〜3万円 |

| 養育費 | 約3万円 |

| 児童手当 | 1万円 |

| 月収入合計(目安) | 約26〜27万円 |

手取り20万円は子ども1人の場合なら毎月数万円の貯蓄が可能です。子ども2人でも節約すれば黒字にできます。手取り20万円を目標にすることがシングルマザーにとっての現実的な生活安定ラインです。

手取り25万円以上の場合

| 収入の内訳 | 月額 |

|---|---|

| 給与手取り | 25万円以上 |

| 児童扶養手当(所得によっては停止の場合も) | 0〜2万円 |

| 養育費 | 約3〜5万円 |

| 月収入合計(目安) | 約28〜32万円以上 |

手取り25万円以上になると子ども2〜3人でも生活が安定し、貯蓄・iDeCo・NISA等への投資も可能になります。このラインを目指すための働き方(正社員転職・スキルアップ)を今から準備することが重要です。

母子家庭の実家暮らしvs一人暮らし・地域別の生活費の差

同じ収入でも住まいの形態・地域によって生活費が大きく変わります。どちらが正解かではなく、自分の状況に合った選択をするための判断材料として確認してください。

実家暮らしの生活費

実家暮らしの場合、家賃・光熱費・食費の一部が不要または大幅削減され月7〜10万円程度の節約になります。手取り15万円でも実家暮らしなら月5万円以上の貯蓄が可能になるケースがあります。

ただし児童扶養手当が親の所得で判定される可能性があるため、事前に市区町村の窓口に確認することが重要です。

東京vs地方の生活費の差

東京と地方では家賃だけで月5〜15万円以上の差が生じます。東京(23区内ファミリー向け2LDK〜3LDK)の平均家賃は月15〜23万円程度・地方では同様の間取りで月3〜6万円台が多いです。

| 比較項目 | 東京(23区内) | 地方都市(目安) |

|---|---|---|

| ファミリー向け家賃(2LDK) | 月12〜23万円 | 月3〜6万円 |

| 自治体の追加支援 | 上乗せ支援が充実している場合が多い | 自治体によって異なる |

| 交通費 | 公共交通機関が充実 | 車が必要なケースが多い |

| 就労機会 | 比較的多い | 職種・求人が限られる場合あり |

東京は手当の上乗せ支援が充実している自治体が多いですが、家賃の上昇分を補うには至らないケースがほとんどです。地方は家賃が安い分・車が必要で交通費がかかるというトレードオフがあります。どちらが有利かは就労環境・実家の有無・子どもの学校など個別事情によって変わります。物件を探す前に自分のエリアの家賃相場を確認してください。

まとめ:生活費の見通しを持つことが、シングルマザーの第一歩

「母子家庭で生活できるか」という不安は、数字で見ることで整理できます。支援制度をフル活用した月収入合計は給与収入だけより大幅に増えます。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| 離婚を検討中・生活費の見通しを持ちたい | 本記事の試算で「手取り15〜20万円を確保できるか」を確認する |

| 支援制度をまだ申請していない | 市区町村の子育て支援窓口に「使える制度を全部教えてほしい」と電話する |

| 手取り15万円以下で生活が苦しい | 収入アップ(正社員転職・資格取得)を最優先課題として動き始める |

| 子どもが小学生で生活が比較的安定している | 毎月1〜3万円の先取り貯蓄を設定して中学・高校の費用に備える |

※本記事のシミュレーションは目安です。実際の金額は収入・居住地・子どもの年齢・養育費の有無によって大きく異なります。個別の試算は市区町村の窓口またはファイナンシャルプランナーにご相談ください。

参考・出典

- こども家庭庁「令和3年度全国ひとり親世帯等調査」https://www.cfa.go.jp/policies/hitori-oya/reserch_single-parent_households

- 総務省「家計調査」https://www.stat.go.jp/data/kakei/index.html

- こども家庭庁「ひとり親家庭等関係(児童扶養手当)」https://www.cfa.go.jp/policies/hitori-oya

- 文部科学省「就学援助制度について」https://www.mext.go.jp/a_menu/shotou/career/05010502/017.htm

- 文部科学省「高等学校等就学支援金制度」https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm