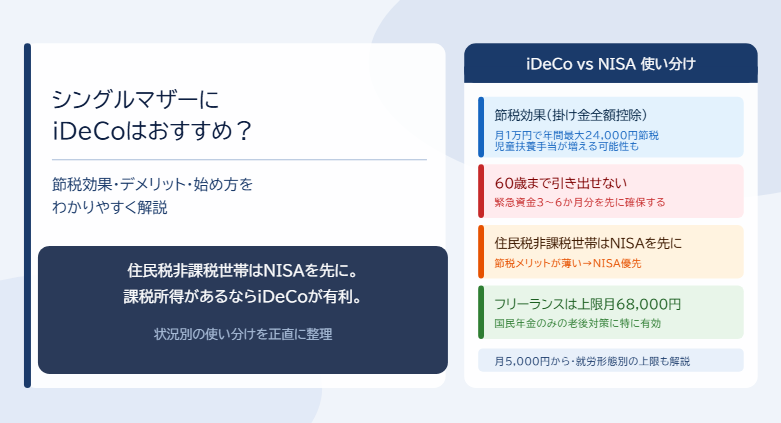

老後が心配だけど今の生活で精一杯。そんなシングルマザーにこそ知ってほしい制度がiDeCoです。ただし「全員にすすめられる制度ではない」という正直な前提も最初に伝えます。

この記事では、シングルマザーにiDeCoが向いているかどうか・節税効果の試算・デメリット・NISAとの使い分け・始め方まで整理します。「自分のケースに当てはまるか」を自己診断しながら読んでください。

シングルマザーにiDeCoはおすすめ?

「シングルマザーにiDeCoはおすすめか」という最初の疑問に先に答えます。状況によってメリットの大きさが変わります。

iDeCoとは:老後資金を積み立てながら節税できる制度

iDeCo(個人型確定拠出年金)は毎月の掛け金を積み立てながら、3つの税制優遇を受けられる私的年金制度です。公的年金に上乗せする老後資金を積み立てながら、今の税金を減らせるというシンプルなメリットがあります。

| 税制優遇 | 内容 |

|---|---|

| 掛け金が全額所得控除 | 積み立てた金額がそのまま所得から差し引かれ、所得税・住民税が減る |

| 運用益が非課税 | 通常は運用益に約20%の税金がかかるが、iDeCo内は非課税 |

| 受け取り時にも控除あり | 退職所得控除または公的年金等控除が適用される |

iDeCoが特に向いているシングルマザー・向いていないシングルマザー

| 状況 | 向き・不向き |

|---|---|

| 課税所得がある(所得税・住民税を払っている) | ◎向いている:節税メリットが大きい |

| 国民年金のみで老後が心配なフリーランス・自営業 | ◎特に向いている:掛け金上限が月68,000円と最大 |

| 正社員・安定した収入がある | ◎向いている:長期積立の効果が高い |

| 住民税非課税世帯で所得税も払っていない | △慎重に:節税メリットが薄い→NISAを先に検討 |

| 緊急時に使えるお金の余裕がない・貯蓄がゼロ | ✕先にすべきことがある:緊急資金を先に確保する |

住民税非課税世帯のシングルマザーの場合はNISAを先に検討する方がよいです。この点は後で詳しく説明します。

シングルマザーがiDeCoを始めるメリット

シングルマザー特有の視点でiDeCoのメリットを整理します。

節税効果:掛け金が全額所得控除・年間数万円の節税になる

iDeCoの最大のメリットは掛け金が全額所得控除になることです。具体的にいくら節税になるかを試算します。

| 条件 | 年間節税額の目安 |

|---|---|

| 年収200万円・所得税率5%・月5,000円(年6万円)の場合 | 所得税:6万×5%=3,000円+住民税:6万×10%=6,000円=合計約9,000円 |

| 年収200万円・所得税率5%・月1万円(年12万円)の場合 | 所得税:12万×5%=6,000円+住民税:12万×10%=1.2万円=合計約18,000円 |

| 年収300万円・所得税率10%・月1万円(年12万円)の場合 | 所得税:12万×10%=1.2万円+住民税:12万×10%=1.2万円=合計約24,000円 |

ひとり親控除と組み合わせることで課税所得がさらに下がり、節税効果が高まります。

シングルマザー特有のメリット:iDeCoで所得が下がると児童扶養手当が増える可能性

iDeCoの掛け金は所得控除になるため課税所得が下がります。児童扶養手当は前年の所得を基に判定されるため、iDeCoで所得が下がると手当が増額になるケースがあります。

ただし所得が一定ライン以下の場合はiDeCoで手当が変わらない場合もあります。自分のケースへの影響は市区町村の窓口に確認してください。

老後対策:公的年金の不足分を補う

フリーランス・自営業のシングルマザーが受け取れる老後の年金は国民年金のみで月約6.5万円が上限です。会社員でも厚生年金込みで月12〜15万円程度が目安です。老後の生活費の不足分をiDeCoで補うことができます。

月1万円×30年間積み立てた場合、運用次第で400〜600万円以上の老後資金になる可能性があります。

シングルマザーがiDeCoを始める前に知るべきデメリット

シングルマザー特有のデメリットを整理します。

60歳まで引き出せない:緊急時に使えないリスク

iDeCoの最大のデメリットは「原則60歳まで引き出せない」ことです。シングルマザーにとってこれは特に重要な注意点です。子どもの急な入院・失業・住宅の修繕など緊急の出費に使えません。

iDeCoを始める前に最低3〜6か月分の生活費を別に確保しておくことが推奨されます。「緊急資金確保→その後iDeCo開始」という順番を守ってください。

住民税非課税世帯のシングルマザーは節税メリットが薄い

住民税非課税世帯(給与収入204万4,000円未満が目安・子ども1人の場合)のシングルマザーは、そもそも納めている税金が少ないためiDeCoの所得控除による節税メリットが薄いです。

このような状況ではNISAを先に活用する方がよいです。NISAはいつでも引き出せる・節税よりも運用益非課税のメリットを享受しやすいからです。ただし住民税非課税でも、運用益非課税・老後資金の積立・強制貯蓄としての意味はあります。

住民税非課税世帯のシングルマザーは「iDeCo→NISA」ではなく「NISA→余裕ができたらiDeCo」という順序がおすすめです。

手数料がかかる:口座管理費用を確認する

iDeCoには加入時手数料(初回2,829円)・口座管理手数料(毎月105円〜)がかかります。長期運用では手数料が低い金融機関を選ぶことが重要です。SBI証券・楽天証券・松井証券など口座管理手数料が無料または低い証券会社を選ぶことをおすすめします。銀行より証券会社の方が手数料が低い場合が多いです。

受け取り時にも税金がかかる場合がある

iDeCoは受け取り時(60歳以降)に一時金・年金いずれの方式でも課税される可能性があります。退職所得控除・公的年金等控除を活用することで税負担を抑えられます。ただし受け取り方の選択は60歳になってから考えれば十分です。今は積み立てることに集中してください。

シングルマザーのiDeCo掛け金:就労形態別の上限と推奨金額

就労形態によって掛け金の上限が異なります。自分の上限を確認してください。

就労形態別の掛け金上限一覧

| 就労形態 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業・フリーランス(第1号被保険者) | 月68,000円 | 年81.6万円 |

| 会社員(企業年金なし) | 月23,000円 | 年27.6万円 |

| 会社員・公務員(企業年金あり・2024年12月改正後) | 月20,000円に統一 | 年24万円 |

| 専業主婦・パート(第3号被保険者) | 月23,000円 | 年27.6万円 |

フリーランスのシングルマザーは国民年金のみで老後が心配な分、上限68,000円まで活用できることが大きなメリットです。

また、2026年12月以降に掛け金上限額の大幅引き上げが予定されています。自営業・フリーランスは月75,000円、会社員・公務員は月62,000円になる見込みです(2025年度税制改正大綱)。最新情報はiDeCo公式サイトまたは各証券会社にご確認ください。

【体験談】フリーランス・Webマーケターとして国民年金のみの不安からiDeCoを始めた

私自身も離婚後、フリーランスとして独立してから国民年金のみになって、老後が急に不安になりました。

iDeCoなら掛け金が全額控除になる・月5,000円から始められると知って、まず少額から始めました。青色申告の65万円控除と組み合わせることで課税所得がかなり下がり、節税効果を実感しています。

始める前は「難しそう・手続きが面倒そう」という先入観がありましたが、証券会社のオンラインで30〜60分で手続きは完了しました。フリーランスのシングルマザーこそiDeCoは検討する価値があると感じています。

シングルマザーの現実的な拠出金額:月5,000円から始める

iDeCoの最低拠出金額は月5,000円です。子育て中・生活費が厳しい状況では上限まで掛けようとせず、月5,000〜1万円から始めて慣れてきたら増やす段階的なアプローチがおすすめです。

月5,000円でも30年積み立てれば元本180万円、運用次第で250〜300万円程度になる可能性があります。少額でも始めることに意味があります。

iDeCoとNISAの違い:シングルマザーはどちらから始めるべきか

「iDeCoとNISAどちらから始めるべきか」という疑問に、シングルマザーの状況別に正確な答えを提供します。

iDeCoとNISAの主な違い:引き出し可能タイミングと節税の仕組み

| 比較項目 | iDeCo | NISA(つみたて投資枠) |

|---|---|---|

| 所得控除 | あり(節税効果が高い) | なし |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 運用益 | 非課税 | 非課税 |

| 向いている人 | 課税所得があり60歳まで使わない資金がある人 | 緊急時に使えるお金の余裕がほしい人・節税より柔軟性を優先 |

iDeCoの最大の強みは掛け金が全額所得控除になる点、NISAの最大の強みはいつでも引き出せる柔軟さです。どちらも運用益は非課税なので、「今の税金を減らしたいか」「緊急時に使える流動性を確保したいか」で選ぶ視点が基本になります。

生活に余裕がない時期はNISAの柔軟さが心強く、収入が安定してきたらiDeCoの節税効果を活かすという順序が現実的です。

シングルマザーの場合の優先順位:状況別の使い分け

| 状況 | おすすめの優先順位 |

|---|---|

| 住民税非課税世帯・収入が少ない | ①NISA(つみたて投資枠)→②余裕ができたらiDeCo |

| 課税所得がある・安定収入がある会社員・パート | ①iDeCoで所得控除を先に活用→②NISAを並行で |

| フリーランス・自営業 | ①iDeCo(上限月68,000円・節税効果が特に大きい)→②NISA |

どちらかを選ばなければいけないわけではありません。月3,000円のNISAと月5,000円のiDeCoを並行させるなど、少額で両方始めるという選択肢もあります。

まずは「緊急資金3か月分の確保→NISA→iDeCo」という順序を目安にして、家計に余裕が生まれるたびに積立額を少しずつ増やしていくことが、無理なく続けるコツです。

シングルマザーがiDeCoを始める手順:口座開設から運用商品の選び方まで

実際に動ける手順を整理します。初心者でも迷わない設計にしています。

金融機関の選び方:手数料が低い証券会社を選ぶ

iDeCoを始める際は口座管理手数料が無料または最低限の証券会社を選ぶことが長期運用で有利です。SBI証券・楽天証券・松井証券が手数料の低さと商品の選択肢の多さで代表的な選択肢です。銀行より証券会社の方が手数料が低い場合が多いです。

運用商品の選び方:初心者はインデックスファンド一択

投資初心者・長期運用が目的のシングルマザーには、手数料(信託報酬)が低いインデックスファンド(全世界株式・S&P500インデックス等)一本を選ぶのがシンプルでおすすめです。複数の商品に分散させなくても低コストのインデックスファンド一本で十分な分散効果があります。

申込みの手順:オンラインで30〜60分で完結

| ステップ | 内容 | 期間 |

|---|---|---|

| ①口座開設申込み | 証券会社のWebでiDeCo口座開設を申し込む(マイナンバーカード必要) | 30〜60分 |

| ②書類審査 | 国民年金基金連合会の審査 | 1〜2か月 |

| ③口座開設完了・積立開始 | 掛け金の引落し開始・運用商品を選ぶ | 審査通過後 |

| ④税控除の申告 | 年末調整(会社員・パート)または確定申告(フリーランス)で小規模企業共済等掛金控除を申告 | 毎年11〜3月 |

申し込み自体は30〜60分・後は放置でいいというのがiDeCoの使いやすさです。

まとめ:シングルマザーにiDeCoはおすすめ。ただし緊急資金を先に確保してから

iDeCoは節税・老後対策の両面でシングルマザーにメリットがあります。ただし60歳まで引き出せないため、緊急資金(3〜6か月分)を先に確保してから始めることが大原則です。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| 住民税非課税世帯 | NISAを先に開設する(楽天証券・SBI証券で無料で開設可能) |

| 課税所得がある会社員・パート | SBI証券または楽天証券でiDeCo口座の開設申込みをする |

| フリーランス・自営業 | iDeCo口座を開設し月5,000円からスタート・青色申告控除と組み合わせる |

| まだ緊急資金がない | まず3か月分の生活費を別口座に積み立ててからiDeCoを検討する |

※本記事の情報は2026年時点のものです。制度・税制・掛け金上限は改定される場合があります。投資はリスクを伴います。最新情報は金融庁・国民年金基金連合会の公式サイトまたはファイナンシャルプランナーにご確認ください。

参考・出典

- 国民年金基金連合会「iDeCo公式サイト」https://www.ideco-koushiki.jp/

- 国税庁「小規模企業共済等掛金控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1135.htm

- こども家庭庁「ひとり親家庭等関係(児童扶養手当)」https://www.cfa.go.jp/policies/hitori-oya