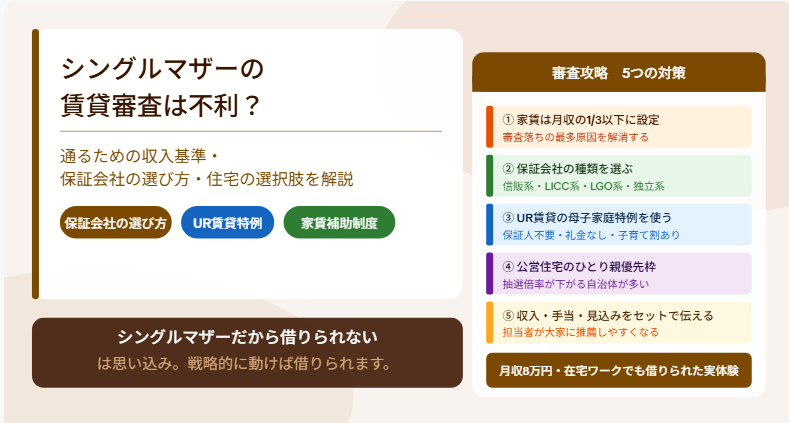

「シングルマザーだと賃貸審査が通りにくい」という話を聞いて不安になっている方は多いと思います。結論からお伝えすると、シングルマザーだからという理由で審査が落ちるわけではありません。ただし収入面で不利になりやすい構造的な問題はあります。

この記事では、審査に通るための収入基準・保証会社の選び方・UR賃貸や公営住宅の活用法・実体験まで、実践的に解説します。

シングルマザーの賃貸審査は不利?通るケース・通らないケース

「シングルマザーだから審査に落ちる」という話を耳にすることがありますが、これは正確ではありません。直接的な差別は違法ですが、収入の構造が審査で不利になりやすいという現実はあります。

結論:シングルマザーだから落ちるわけではない

賃貸審査で問われるのは「家賃をきちんと払い続けられるかどうか」です。収入・信用情報・家賃バランスがクリアできれば、シングルマザーであることは直接的な審査落ちの原因にはなりません。

実際、シングルマザーとして賃貸を借りている方は多数います。「どこも貸してくれない」という思い込みで諦める必要はありません。

不利と言われる理由:収入と安定性の問題

シングルマザーが審査で不利になりやすい理由は主に2つです。①収入が一人分しかないため家賃に対して収入が不足しやすい、②パート・非正規雇用の場合に「収入の安定性」を懸念されやすい、という点です。

つまり「シングルマザーだから」ではなく「収入の状況が審査基準に届きにくいケースがある」という問題です。この問題は対策が取れます。

通るケース:収入・家賃バランス・信用情報がクリア

以下の条件がそろえばシングルマザーでも審査に通ります。

- 家賃が月収の3分の1以下に収まっている

- 過去にクレジットカード・ローン・家賃の滞納歴がない

- 在職中または収入が安定している(手当・養育費を加算して提示できる)

- 保証会社の審査基準に合った物件を選んでいる

通らないケース:家賃過多・収入不足・滞納歴あり

反対に、以下の状況では審査が厳しくなります。

- 希望家賃が月収の3分の1を大きく超えている

- クレジットカードや過去の家賃に滞納歴がある

- 無職または収入が極端に少ない状態で申し込んでいる

- 自分の状況に合わない保証会社の物件に申し込んでいる

通らないケースは、対策の取り方次第で改善できます。次のセクションから具体的な対策を確認しましょう。

賃貸審査に通る?収入と家賃の目安をチェック

「自分の収入でいくらの家賃の物件に申し込めるか」を具体的な数字で確認しましょう。

家賃は手取りの3分の1以内が目安

賃貸審査の一般的な基準は「月収(手取り)の3分の1以下が家賃」です。「年収の36倍以上」と言い換えることもできます。重要なのは「年収」ではなく「手取り月収」が基準になる点です。

【計算例】

・手取り月収20万円 → 家賃上限:約6.6万円

・手取り月収15万円 → 家賃上限:約5万円

・手取り月収12万円 → 家賃上限:約4万円

養育費・児童扶養手当も収入として提示できる場合があります(不動産会社に相談を)

年収別の通るライン

| 年収(額面目安) | 手取り月収目安 | 申し込みやすい家賃目安 |

|---|---|---|

| 約150万円 | 約10〜11万円 | 約3.3〜3.7万円 |

| 約200万円 | 約13〜14万円 | 約4.3〜4.7万円 |

| 約250万円 | 約16〜17万円 | 約5.3〜5.7万円 |

| 約300万円 | 約19〜20万円 | 約6.3〜6.7万円 |

| 約400万円 | 約26〜27万円 | 約8.7〜9万円 |

この基準を超えると審査は厳しくなる

家賃が手取り月収の3分の1を超えると、審査が厳しくなります。「どうしてもこの物件に住みたい」という場合は、敷金の増額・収入の証明強化(養育費・手当を加算提示)など別の対策が必要になります。

ただし「無理して高い家賃の物件を借りる」ことは、後の生活を苦しくするリスクがあります。収入に見合った家賃帯を選ぶことが、長期的に最も安定した選択です。

保証会社の種類と選び方:知らないと損する審査攻略の核心

「同じ収入なのにA社の保証会社では通り、B社では落ちた」という経験をした方は多いです。その理由は保証会社の種類によって審査難易度が大きく異なるからです。これを知らずに物件を選ぶと、不必要に審査に落ちるリスクがあります。

保証会社は4種類:難易度は「信販系>LICC系>LGO系>独立系」の順

| 種類 | 代表的な会社 | 審査難易度 | 特徴 |

|---|---|---|---|

| 信販系 | エポス・オリコ・アプラス等 | 高い(最も厳しい) | クレジットカード・ローンの信用情報を確認 |

| LICC系 | 全保連・ジェイリース等 | やや高い | 加盟会社間で家賃滞納歴を共有 |

| LGO系 | 日本セーフティ・CASA等 | やや低い | 情報共有あるが独自基準で審査 |

| 独立系 | フォーシーズンズ等 | 低い(最も通りやすい) | 情報共有なし・独自審査で通りやすい |

信販系(エポス・オリコ等)

信販系保証会社は信用情報機関(CIC・JICCなど)のデータを確認します。クレジットカードやローンの滞納歴がある場合は通りにくいです。逆に滞納歴がなく収入基準を満たしている場合は問題なく通ります。

LICC系(全保連・ジェイリース等)

LICC加盟の保証会社は、過去の家賃滞納情報を加盟会社間で共有しています。過去にいずれかのLICC加盟保証会社を使った物件で滞納歴があると、他のLICC系物件でも情報が参照されます。

LGO系・独立系(日本セーフティ・CASA等)

LGO系・独立系の保証会社は、信販系・LICC系のような情報共有の仕組みがありません。独自の審査基準で判断するため、過去に滞納歴がある場合でも通りやすいのが特徴です。

滞納歴がある場合:信販系・LICC系を避けてLGO系・独立系を狙う

過去に家賃やクレジットカードを滞納した経験がある場合、信販系・LICC系の保証会社を使っている物件への申し込みは避けましょう。

- 不動産会社に「LGO系または独立系の保証会社を使っている物件を探してほしい」と相談する

- 同じ系列の保証会社に複数回申し込むのは逆効果(履歴が残る)

- 滞納歴は完済から5年で信用情報から削除される(それまでは独立系を狙う)

信用情報に問題がない場合:信販系でも通る可能性が高い

クレジットカード・ローン・家賃の滞納歴がなく、収入の条件を満たしている場合は、信販系保証会社でも問題なく通る可能性が高いです。自分の状況(滞納歴の有無・収入の水準)を正確に把握した上で、物件を選ぶことが重要です。

審査を通りやすくする5つの具体的な対策

対策①:家賃は月収の3分の1以下に設定する

審査落ちの最多原因は「収入に対して家賃が高すぎること」です。「住みたい部屋に固執する」より「収入に見合った家賃帯に落とす」ことが最も確実な対策です。収入が上がったら引っ越せばいいという長期視点を持ちましょう。

対策②:敷金の増額を申し出て大家の信頼を得る

通常の敷金(1〜2か月)より多めに積む(3〜4か月分)ことを大家・管理会社に申し出ることで、審査が通りやすくなる場合があります。ただし初期費用が増えるため、資金に余裕があるかどうかを確認した上で検討してください。

対策③:保証会社を使わないUR賃貸・公営住宅も選択肢に入れる

| 種類 | 保証会社 | 審査 | シングルマザーへの特典 |

|---|---|---|---|

| UR賃貸 | 不要 | 収入基準あり(特例あり) | 母子家庭特例・子育て割あり |

| 公営住宅 | 不要(自治体による) | 抽選(優先枠あり) | ひとり親優先入居あり |

対策④:親族名義での代理契約を検討する(注意点あり)

収入が基準に届かない場合、収入のある親族(3親等以内)に代理契約してもらう方法があります。

重要:親族名義で代理契約した場合、自分名義でないため「家賃補助制度(自治体の住宅手当等)が受けられないケース」があります。家賃補助を受けたい場合は、自分名義が必須かどうかを自治体に事前確認してください。

対策⑤:不動産会社への印象を良くする(見落とされがちな対策)

不動産会社の担当者が大家・管理会社に入居者を「推薦」する場合があります。

- 身だしなみを整えて内見・相談に行く

- 言葉遣い・対応を丁寧にする

- シングルマザーであることを正直に伝えて信頼関係を作る

「収入が少ないことを隠して申し込む」より「正直に状況を話せる担当者を見つける」ことが、審査を通る近道です。

私がシングルマザーで賃貸を借りたときの実体験:当時月収8万円・在宅ワークでも借りられた

まず複数の不動産会社に問い合わせた:返事がこない会社もあった

離婚当時、私の状況は「月収8万円・在宅ワーク(業務委託)・社員でもない」という、審査的には最も難しい状況でした。それでも複数の不動産会社に問い合わせをしました。

問い合わせ時に伝えた内容は「ひとり親であること」「現在の収入(月8万円程度)」「これから増やせる収入の見込み」「児童扶養手当の金額」「預貯金の残高」の5点をセットで最初から伝えました。後出しで条件が変わると時間も手間もかかるので、最初から正直に話すことにしました。

我が家の条件として、上の子が小学生だったため転校だけは絶対に避けたかったこと、下の子が3歳だったため1階の物件であること、が決定事項でした。希望エリアの家賃相場は月収の3分の1には全然収まらない場所でしたが、それでも動き始めました。返事がこない不動産会社もありました。無視されても落ち込まなくていいです。返事をくれる会社が一社でもあれば動けます。

返事をくれた不動産会社と一緒に条件に合う物件を探した

返事をくれた不動産会社には「現在の収入・これからの収入見込み・児童扶養手当の金額」を正直に全部伝えて、その条件で借りられる物件を一緒に探してもらいました。

「収入が少ないことを隠して申し込む」という選択肢は取りませんでした。最初から正直に話せる担当者を見つけることが、物件を探すより先に重要でした。担当者が「この人なら大丈夫」と大家に推薦できる関係を作ることが、審査を通るための実際の戦略だったと感じています。

やってよかったこと:収入・手当・見込みを「セットで伝える」ことが審査を通った理由

現時点の収入だけを伝えるのではなく、「現在の収入+これから増える見込み収入+児童扶養手当の金額」をセットで伝えたことが功を奏したと思います。不動産会社の担当者が大家・管理会社に「この人の全体的な状況」を推薦しやすくなったのではないでしょうか。

審査は数字だけでなく、担当者が大家に入居者の背景をどう伝えるかでも変わります。「不安でも正直に話すことが最善の戦略だった」というのが私の実感です。

シングルマザーが使えるUR賃貸の特例と優遇制度

UR賃貸(都市再生機構が運営する賃貸住宅)は、シングルマザー(母子家庭)向けの特例が設けられており、通常の入居基準が緩和されます。保証会社が不要・礼金なし・仲介手数料なし・更新料なしという4つのメリットもあります。

母子家庭の特例:基準月収の1/2未満でも申し込める

通常のUR賃貸は基準月収額(家賃の4倍以上)を満たす必要があります。しかし母子家庭(20歳未満の子と同居する母親)は基準月収の1/2未満でも申し込みが可能です。

ただし条件があります:「3親等内の親族が基準月収または基準貯蓄額を満たすこと」が必要です。

収入が足りない場合の2つの代替審査:一時払い制度と貯蓄基準

- ①家賃等の一時払い制度:1〜10年分を一括前払いすれば収入要件が問われない

- ②貯蓄基準制度:家賃の100倍の預貯金があれば収入審査が免除される

離婚時の財産分与等でまとまった預貯金がある場合は、貯蓄基準制度が有効な選択肢になります。

子育て世帯向けの家賃割引:子育て割で月最大2.5万円の減額

UR賃貸の「子育て割」は、世帯月収25.9万円以下で18歳未満の子どもがいる世帯に月最大2.5万円の家賃減額を提供する制度です。

【UR賃貸の4つのメリット】

- ①礼金なし

- ②仲介手数料なし

- ③更新料なし

- ④保証人・保証会社不要

公営住宅:家賃が安く優先入居がある選択肢

公営住宅はひとり親家庭を優先入居の対象としている自治体が多く、シングルマザーにとって有力な選択肢です。

ひとり親家庭は優先入居の対象:倍率が下がるケースが多い

多くの自治体でひとり親家庭・母子家庭は公営住宅の優先入居対象に指定されており、通常の抽選より当選確率が高まる仕組みがあります。「諦めずに毎回応募することが大切」です。まずお住まいの自治体の住宅供給公社のホームページを確認して、応募時期を把握しておきましょう。

公営住宅のデメリット:建物が古い・すぐに入居できない点を正直に伝える

- 建物が古い

- エレベーターなし物件もある

- 抽選なので入居時期が読めない(急いでいる場合は向かない)

- 約9割の自治体で保証人が必要

「急いでいる場合は公営住宅だけに頼らず、UR賃貸や民間賃貸と並行して探す」ことをおすすめします。

住宅費を補助する公的支援制度

自治体の家賃補助制度:月5,000〜15,000円の補助が出る地域も

ひとり親家庭向けの家賃補助制度(住宅手当・住宅費助成)を設けている自治体があります。全国一律ではなく自治体独自の制度です。自分名義での契約が条件になる場合が多いため、役所窓口で必ず確認してください。

母子父子寡婦福祉資金(転宅資金・住宅資金):引越し費用の貸付制度

| 制度 | 上限額 | 金利 | 申請先 |

|---|---|---|---|

| 転宅資金 | 26万円 | 無利子(連帯保証人あり) | 都道府県または市区町村 |

| 住宅資金 | 200万円 | 年1.0%(連帯保証人なし) | 都道府県または市区町村 |

審査と融資まで時間がかかるため、引越し予定の2〜3か月前から相談を始めることをおすすめします。

住居確保給付金:失業・収入減少時に家賃相当額を最大9か月支給

離婚直後や収入が急減した場合に使える制度です。一定の条件を満たした場合に、自治体が家賃相当額を直接大家に支払ってくれます。最大9か月間支給されます。申請窓口は市区町村の「自立相談支援機関(生活困窮者自立支援窓口)」です。

シングルマザーの賃貸審査に関するよくある疑問Q&A

Q. 離婚直後で無職でも賃貸を借りられますか?

A. 無職の場合は審査が通りにくいのが現実です。ただし以下の選択肢があります。

- 預貯金審査:まとまった預貯金がある場合は保証会社によって審査を通過できるケースがある

- 内定証明書の活用:就職が決まっていれば内定証明書を提出して収入見込みを証明できる

- 親族の代理契約:収入のある親族に代理契約してもらう

- UR賃貸の一時払い制度:まとまった資金があれば収入要件なしで契約できる

Q. 過去に家賃滞納があります。審査に通る物件はありますか?

A. あります。LGO系・独立系の保証会社を使っている物件、またはUR賃貸(保証会社不要)であれば審査が通る可能性があります。信販系・LICC系の物件は避けて、不動産会社に「LGO系・独立系の保証会社を使っている物件を探してほしい」と相談しましょう。

Q. 保証人を頼める親族がいません。どうすればいいですか?

A. 保証人が不要な物件は近年の主流です。ほとんどの民間賃貸では保証会社を使う方式になっており、保証人がいなくても借りられます。特にUR賃貸は保証人・保証会社ともに不要です。

Q. 子どもが小さいと騒音を理由に審査が厳しくなりますか?

A. 乳幼児がいる場合、騒音トラブルを懸念して審査が厳しくなるケースがあります。「子育て歓迎」「ファミリー向け」の物件を選ぶことで回避できます。1階の物件を選ぶことで騒音リスクを下げられることも担当者に伝えると印象が良くなります。

まとめ:自分の状況を把握して、戦略的に物件を選ぼう

「シングルマザーだから借りられない」は思い込みです。自分の状況(収入・滞納歴の有無・資金)を正確に把握して、それに合った戦略を取れば借りられます。

【自分の状況別・今日できる最初の一手】

・収入に問題なし・滞納歴なし → 信販系でも通る可能性あり。家賃が月収の1/3以下の物件を探す

・収入が少ない・基準に届かない → UR賃貸の母子家庭特例・公営住宅の優先入居を並行して検討

・滞納歴がある → 信販系・LICC系を避けLGO系・独立系の物件を探す。不動産会社に正直に相談

・無職・離婚直後 → UR賃貸の一時払い制度・貯蓄基準・親族代理契約を検討

どの状況でも「不動産会社に正直に話せる担当者を見つけること」が最初の一手です。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- UR都市機構「子育て世帯・ひとり親世帯の入居優遇制度」https://www.ur-net.go.jp/

- UR都市機構「子育て割・そのママ割」https://www.ur-net.go.jp/

- 男女共同参画局「母子父子寡婦福祉資金貸付金について」https://www.gender.go.jp/policy/no_violence/e-vaw/law/23.html

- 厚生労働省「住居確保給付金について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000073432.html

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya/