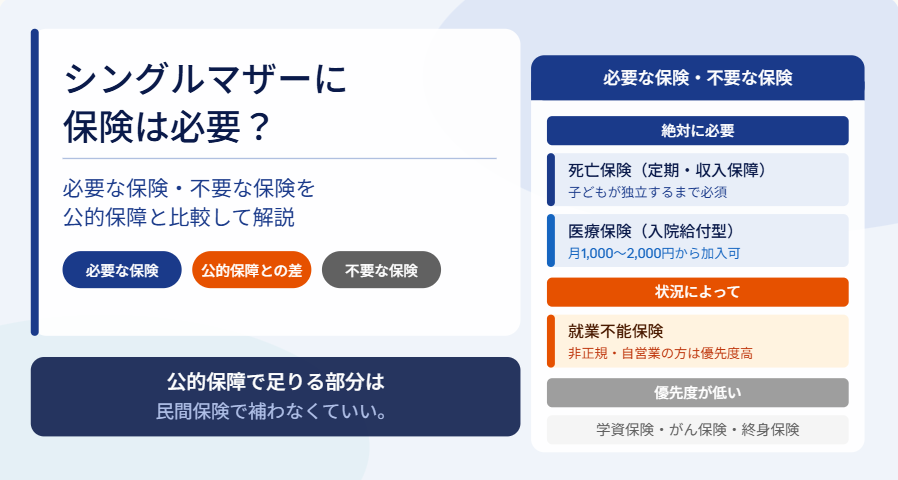

「保険料が家計を圧迫しているけれど、何かあったときのことを考えると解約できない」「そもそもシングルマザーに保険は本当に必要なの?」——そんな疑問に、この記事では正面からお答えします。結論から言えば、保険は必要です。ただし「何でもいいわけではない」という前提が重要です。必要な保険を必要な分だけ持つことで、家計を守りながらリスクにも備えられます。

シングルマザーに保険は必要?

基本的に必要です。ただし「何でもいい」わけではなく、「必要な保険を必要な分だけ」持つことが重要です。

結論:死亡保険と医療保険の2つは最低限必要

シングルマザーには、少なくとも「死亡保険」と「医療保険」の2つが必要です。

一人で子どもを支えているからこそ、万が一の場合のリスクが一般の家庭より大きいのがシングルマザーの状況です。二人親家庭であれば、片方が倒れても収入源がもう一人います。

しかしシングルマザーの場合、自分が働けなくなる・亡くなると、子どもの生活が一気に危機に陥ります。この「一人で全リスクを引き受ける」という構造が、保険の必要性を高めています。

一方で「保険の入りすぎ」も問題

「何かあったときのために」とあれもこれも入ってしまい、保険料が月3〜5万円になっているケースがあります。これは家計にとって大きな負担です。

生命保険文化センターの調査によると、ひとり親世帯の年間保険料の平均は約24万円(月2万円)にのぼります。手取り月収15〜18万円のシングルマザーにとって、月2万円の保険料は家計の10%以上を占めることになります。「必要な保険だけを、適切な保険料で持つ」という考え方が重要です。

参考:生命保険文化センター|2025(令和7)年度「生活保障に関する調査」

保険を考える前に:公的保障で何がカバーされるか確認する

民間保険を検討する前に、まず公的保障で何がカバーされるかを確認することが重要です。公的保障で足りる部分は、民間保険で補う必要がありません。これを理解するだけで、保険料を大幅に削減できる場合があります。

もし死亡した場合:遺族年金でいくらもらえる?

公的年金に加入していれば、死亡した場合に遺族年金が支給されます。

| 加入している年金の種類 | 受け取れる遺族年金 | 目安金額 |

|---|---|---|

| 国民年金のみ(自営業・フリーランス等) | 遺族基礎年金 | 年約110万円(子1人の場合) |

| 厚生年金(会社員・公務員) | 遺族基礎年金+遺族厚生年金 | 年150〜250万円程度(加入期間・収入による) |

国民年金加入者の遺族基礎年金は子ども1人の場合で年約127万円(2025年度)です。これは月約10.6万円に相当します。子どもが成長して独立するまでの生活費・教育費を賄うには不十分なケースが多く、「遺族年金では足りない部分を死亡保険で補う」という考え方が基本になります。

参考:日本年金機構|遺族年金

もし入院した場合:高額療養費制度でいくらカバーされる?

病気・ケガで高額な医療費がかかった場合、高額療養費制度により月の自己負担に上限が設けられます。

| 年収の目安 | 月の医療費自己負担上限(目安) |

|---|---|

| 住民税非課税世帯 | 月約35,400円 |

| 年収約200万~370万円 | 月約57,600円 |

| 年収約370〜770万円 | 月約80,100円(医療費が267,000円を超えた場合) |

年収200万円程度のシングルマザーであれば、月の自己負担上限は約57,600円です。

そのため、「入院したら数百万円かかるのでは」という心配も、高額療養費制度によって大きく軽減されます。医療保険の必要性は、この制度を理解したうえで検討するとよいでしょう。

参考:厚生労働省|高額療養費制度について

ひとり親家庭等医療費助成(マル親)で子どもの医療費はほぼゼロ

ひとり親家庭医療費助成制度(マル親)を申請すると、子どもの医療費の自己負担がほぼゼロになります。

この制度のおかげで、子ども向けの医療保険は基本的に不要です。子ども医療費を補填するために民間の子ども保険に加入している方は、マル親の申請状況を確認してみましょう。未申請であれば今すぐ市区町村の窓口で申請できます。

傷病手当金:会社員なら働けない期間も給与の2/3が出る

会社員(健康保険加入者)が病気やケガで働けなくなった場合、最長1年6か月間・給与の3分の2が傷病手当金として支給されます。

この制度があるため、正社員・会社員のシングルマザーは就業不能保険の優先度が下がります。一方、自営業・フリーランス・非正規雇用のシングルマザーは傷病手当金がないため、就業不能保険の重要性が上がります。自分の雇用形態を確認した上で保険の必要性を判断しましょう。

参考:協会けんぽ|傷病手当金

死亡保険の必要保障額はいくら?

死亡保険でいくらの保障が必要かは、「子どもが独立するまでに必要な総費用」から「遺族年金で受け取れる金額」を差し引いた金額が目安になります。

子ども1人の場合の必要保障額(目安:1,000万〜2,000万円)

子どもが1人で現在10歳の場合、大学卒業までの8年間に必要な費用の概算は以下の通りです。

| 費用の種類 | 概算(8年間) |

|---|---|

| 生活費(月15万円×8年) | 約1,440万円 |

| 教育費(高校〜大学・公立メイン) | 約200〜400万円 |

| 合計 | 約1,640〜1,840万円 |

ここから遺族年金(国民年金加入・年約127万円×8年=約1,016万円)を差し引くと、必要な死亡保険の保障額は約600〜800万円程度になります。ただし教育費の進路・子どもの年齢・遺族年金の受取額によって大きく変わるため、これはあくまで目安です。

子ども2人の場合の必要保障額

子どもが2人いる場合、必要保障額は1人の場合より増えます。目安として1,500万〜2,500万円程度が一般的ですが、子どもの年齢差・進路によって大きく異なります。

2人目の子どもが独立するまでの年数が長くなるほど、必要保障額は増えます。子どもが幼い場合は保障額を高めに設定し、子どもが成長するにつれて減額できる「収入保障保険(逓減型)」が費用対効果の面で有利です。

遺族年金を差し引いた「実際に必要な金額」

必要保障額の計算式は以下の通りです。

必要保障額 = 子どもが独立するまでの総必要資金 − 遺族年金の受取総額 − 現在の貯蓄額

現在すでに貯金がある場合は、その分も差し引いて考えます。「貯金が300万円あるから、その分は保険で補わなくていい」という考え方が正確です。

教育費・生活費から逆算する考え方

必要保障額を計算するための簡単なステップを紹介します。

- ① 子どもが独立するまでの年数を確認する(例:子どもが5歳なら約18年)

- ② その年数分の生活費を計算する(月15万円×12か月×18年=3,240万円)

- ③ 教育費の目安を加算する(高校公立+大学私立文系の場合:約500万円)

- ④ 遺族年金の受取総額を差し引く(年127万円×18年=約2,286万円)

- ⑤ 現在の貯蓄額を差し引く

- ⑥ 残った金額が死亡保険で補うべき金額

この計算は概算です。正確な金額はファイナンシャルプランナーへの相談をおすすめします。

シングルマザーに本当に必要な保険はこれだけ

公的保障で補えない部分を民間保険で補う「差分補填」の考え方で整理します。

絶対に必要①:死亡保険(定期保険or収入保障保険)

自分が死亡した場合の子どもの生活費・教育費を補填するための保険です。シングルマザーにとって最も重要な保険です。

| 死亡保険の種類 | 特徴 | シングルマザーへの適性 |

|---|---|---|

| 定期保険 | 保険期間中に死亡したら一時金が受け取れる。掛け捨て | ○ 費用対効果が高い。子どもが独立するまでの期間に設定 |

| 収入保障保険 | 死亡後、毎月一定額が年金形式で受け取れる | ◎ 生活費を毎月補填するイメージで使いやすい |

| 終身保険 | 一生涯の保障だが保険料が高い | △ シングルマザーには割高になりがち |

シングルマザーには「定期保険」または「収入保障保険」の掛け捨て型が最適です。保険料が安く、子どもが独立するまでの期間に合わせて保障期間を設定できます。終身保険は保険料が高く、家計を圧迫しやすいためシングルマザーには不向きな場合が多いです。

絶対に必要②:医療保険(シンプルな入院給付型で十分)

入院中の収入減少に備えるための保険です。高額療養費制度で医療費そのものは一定以上かかりませんが、入院中は働けないため収入が減少します。この収入減少分を補うために医療保険が必要です。

「日額5,000円の掛け捨て医療保険」であれば月1,000〜2,000円程度から加入できます。30日入院した場合、日額5,000円で15万円の給付が受けられます。入院中の収入減少(傷病手当金がない場合は月収が丸々なくなる)を考えると、この給付は生活の助けになります。過剰な特約(がん特約・三大疾病特約など)は不要な場合が多く、シンプルな入院給付型に絞ることで保険料を抑えられます。

状況によって必要③:就業不能保険(非正規・自営の場合)

長期間働けなくなった場合に月収を補填する保険です。非正規雇用・自営業・フリーランスのシングルマザーには特に重要です。

会社員には傷病手当金(最長1年6か月・給与の3分の2)がありますが、非正規・自営には同等の制度がありません。自分が3か月〜数年間働けなくなった場合を想定すると、月収がゼロになります。就業不能保険に加入していれば、その期間の生活費を補填できます。保険料の目安は月2,000〜5,000円程度です。

結局自分に保険は必要?シングルマザーの判断基準

「自分に保険が必要かどうか」を、収入・貯金・状況別に整理します。

保険が必要な人(収入・貯金が少ない場合)

以下に当てはまる場合は、保険の必要性が高いです。

- 手取り月収が15万円以下で生活費がギリギリ

- 貯金が100万円以下(緊急時に対応できる余力がない)

- 死亡した場合や働けなくなった場合のリスクをカバーする資産がない

- 子どもがまだ幼く(10歳以下)、独立まで長期間かかる

この状況では、月1,000〜3,000円程度の掛け捨て死亡保険・医療保険への加入を優先しましょう。

最低限でいい人(公的保障+貯金でカバーできる場合)

以下に当てはまる場合は、保険を最低限に絞ることができます。

- 会社員で傷病手当金・厚生年金(遺族厚生年金)の保障がある

- 貯金が200〜300万円以上ある(緊急時の備えがある)

- 子どもが中学生以上で、独立まで5年以内

この状況では、死亡保険の保障額を低めに設定し、医療保険はシンプルな型にとどめることで保険料を節約できます。

不要・後回しでもいい人(十分な貯蓄がある場合)

以下に当てはまる場合は、民間保険の優先度が下がります。

- 貯金が500万円以上あり、緊急時への備えが十分

- 子どもがすでに独立している・まもなく独立する

- 公的保障(遺族年金・傷病手当金等)で大部分がカバーされる

「保険は貯金が少ない人ほど重要」です。貯蓄で緊急事態に対応できるなら、保険の必要性は下がります。

迷ったときの判断ポイント(家計・子どもの年齢)

迷ったときは以下の2つの質問に答えてみましょう。

- Q1:今月から6か月間、収入がゼロになっても生活できる貯金がある? → NOなら医療保険・就業不能保険が必要

- Q2:自分が死亡したとき、子どもの生活費・教育費を賄える資産がある? → NOなら死亡保険が必要

この2つにYESと答えられるなら、保険は最低限で大丈夫です。NOが1つでもあるなら、まず死亡保険から加入を検討しましょう。

シングルマザーに不要・優先度が低い保険

家計に余裕がない場合は、以下の保険は解約または後回しにしてよい場合があります。

学資保険

学資保険は「子どもの教育費を積み立てる保険」ですが、現在は返戻率が低く、NISAや定期預金で代替できる場合が多いです。

途中解約すると元本割れするリスクがあるため、家計が厳しい時期に加入すると逆に家計を圧迫します。「教育費を積み立てたい」という目的であれば、NISA(つみたて投資枠)や定期預金のほうが解約リスクが低く使い勝手が良いケースが多いです。

学資保険を解約する場合は元本割れに注意。解約返戻金の額を必ず確認してから判断しましょう。

がん保険

がん保険は、加入中の医療保険でがん治療をカバーできる場合は不要なことがあります。

ただし、家族にがんの既往歴がある・収入に余裕がある場合は検討する価値があります。家計が厳しい状況では、まず死亡保険・医療保険を優先し、がん保険は余裕ができてから検討しましょう。

終身保険

終身保険は「一生涯の死亡保障+貯蓄機能」を持ちますが、保険料が割高で家計を圧迫しやすいです。

シングルマザーには「子どもが独立するまでの保障」が最優先のため、終身保険より「子どもが独立するまでの期間に限定した定期保険」のほうが費用対効果が高いです。終身保険に加入している場合は、定期保険への切り替えを検討することで月々の保険料を大幅に削減できることがあります。

シングルマザーが保険を選ぶ際の3つのポイント

保険の必要性を確認できたら、次は「どんな保険を選ぶか」です。3つのポイントを押さえれば、迷わずに選べます。

ポイント①:掛け捨て型を選んで保険料を抑える

シングルマザーには「掛け捨て型」の保険が最適です。保険料が安く、同じ保険料でより大きな保障を得られます。

「払い損になる」という心理的抵抗がある方もいますが、保険の本来の目的は「万が一のリスクに備える」ことです。家電の保証料と同じで、使わなければ使わないほどよいのが保険です。月1,000〜2,000円の掛け捨て保険に入るほうが、月5,000〜10,000円の貯蓄型保険より家計への負担が少なく、浮いたお金を貯蓄に回せます。

ポイント②:保障期間は「子どもが独立するまで」に絞る

死亡保険の保障期間は、子どもが独立するまでの期間(子どもが22歳になるまで等)に設定することで、保険料を最小限に抑えられます。

子どもが独立した後は、自分一人の生活費を賄えれば生命保険は不要になります。「60歳まで」「65歳まで」という設定より「子どもが22歳になるまで」という設定のほうが保険料が安くなります。

ポイント③:まず公的保障を確認してから不足分だけ補う

保険を選ぶ前に、まず「公的保障でどこまでカバーされるか」を確認することが鉄則です。

遺族年金・高額療養費・傷病手当金・マル親の各制度を確認したうえで、「公的保障では足りない部分」だけを民間保険で補います。この「差分補填」の考え方を持つだけで、不要な保険への加入を大幅に減らせます。

今の保険が多すぎると感じたら?見直しの手順

「保険に入りすぎている気がする」という方のために、見直しの手順を整理します。

加入している保険を一覧化して保険料の合計を出す

まず、現在加入しているすべての保険を一覧にして、月々の保険料合計を確認しましょう。

| 確認する項目 | 確認方法 |

|---|---|

| 加入している保険の種類 | 保険証券・保険会社からの明細書 |

| 月々の保険料(各保険ごと) | 通帳の引き落とし履歴・明細書 |

| 保障内容(何が対象か) | 保険証券または保険会社に問い合わせ |

| 保障期間(いつまでか) | 保険証券 |

月の保険料合計が手取り収入の5%を超えている場合(月収18万円なら月9,000円以上)、見直しを検討しましょう。

不要な特約・保険を解約して月の保険料を削減する

一覧化した保険の中から、以下の観点で不要な保険・特約を整理しましょう。

- 子どもが独立しているのに、子ども関連の保険に入り続けている

- 公的保障(マル親・高額療養費)で代替できるのに子ども医療保険に加入している

- 就業不能保険に加入しているが、会社員で傷病手当金が受け取れる

- 終身保険に加入しているが、定期保険に切り替えれば保険料が大幅に下がる

特約の削除は保険会社への連絡だけでできます。解約前に解約返戻金の有無を確認しましょう。

無料の保険相談サービスで見直しを依頼する

「自分では判断が難しい」という場合は、無料の保険相談サービスを活用することをおすすめします。

FP(ファイナンシャルプランナー)に保険の見直しを依頼することで、「今の保険が本当に必要か」「もっと安い保険で同等の保障が得られるか」を客観的に判断してもらえます。シングルマザーの家計事情を説明したうえで相談すると、より適切なアドバイスが得られます。

まとめ:死亡保険と医療保険の2つだけでもまず入っておこう

シングルマザーに必要な保険は、「死亡保険(定期保険or収入保障保険)」と「医療保険(シンプルな入院給付型)」の2つが基本です。

完璧な保険設計を目指す必要はありません。まずこの2つに入って、子どもが独立するまでの期間をカバーしましょう。保険料の目安は合わせて月3,000〜5,000円程度から始められます。「保険料が高すぎて払えない」という場合は、今の保険を見直して不要な特約を外すことから始めましょう。

大切なのは「完璧な保険」より「必要な保険だけ持つ家計」を作ることです。浮いた保険料を貯金・教育費に回すほうが、長期的な家計の安定につながります。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 生命保険文化センター「生活保障に関する調査」https://www.jili.or.jp/

- 日本年金機構「遺族年金」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-03.html

- 日本年金機構「遺族厚生年金」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150424.html

- 厚生労働省「高額療養費制度について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 協会けんぽ「傷病手当金」https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html

- 金融庁「NISAとは?」https://www.fsa.go.jp/policy/nisa2/