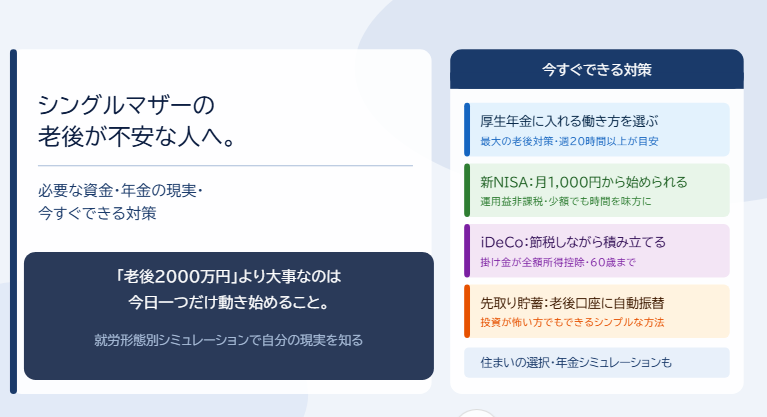

老後のことを考えると不安になる。でも今は子育てで精一杯で、老後の準備まで手が回らない。そんな状況のシングルマザーは多いはずです。貯められていなくて当然です。あなただけではありません。

この記事では、シングルマザーの老後に待ち受ける現実・必要な資金のシミュレーション・今すぐできる対策・子育てと老後準備の優先順位・住まいの選択まで、具体的な数字と行動指針で整理します。不安を抱えたまま何もしないより、今日一つだけ知ることから始めましょう。

シングルマザーの老後に待ち受ける現実:4つの不安

「なぜシングルマザーの老後は特に不安なのか」を構造的に整理します。自分のせいではなく環境的な問題です。

不安①:年金が少ない

シングルマザーが受け取る年金は、就労形態によって大きく異なります。会社員(厚生年金加入)は国民年金に加えて厚生年金も受け取れますが、パート(扶養内130万円未満)・フリーランス・自営業は国民年金のみで月額約6.5万円が上限です。

「老後の年金が月6万円台」という現実は、家賃だけでほぼ消えてしまう金額です。厚生年金に加入できる就労形態を選ぶことが、老後に向けた最も効果的な一手です。

不安②:老後を一人で迎える

子どもが独立した後、一人で老後を迎えることへの精神的・経済的なリスクがあります。配偶者の年金・退職金を頼りにできない。入院・介護が必要になった時に身近に頼れる人がいない可能性がある。これはシングルマザー特有の現実です。

だからこそ、今から準備することに意味があります。準備している人と何もしない人では、老後の安心感が大きく違います。

不安③:住まいの問題

老後も賃貸住宅に住み続ける場合、年金収入だけで家賃を払い続けることが難しくなるリスクがあります。さらに、高齢者は賃貸の審査が通りにくくなるという現実もあります。70〜80代で新たな賃貸を探すことが困難になるケースがあります。

公営住宅(シニア向け)・サービス付き高齢者向け住宅・持ち家取得(子どもが独立した後に購入する選択肢)など、老後の住まいは早めに選択肢を把握しておく必要があります。

不安④:子育て中は老後準備が後回しになる

子育て費用(教育費・生活費)を優先せざるを得ず、老後準備が後回しになりやすいのはシングルマザーの構造的な問題です。教育費と老後資金を同時に準備しなければならない二重の課題は、一人で背負うには重すぎます。

でも、少額から始めることで時間を味方にできます。次のセクションで具体的な数字を確認しましょう。

シングルマザーの老後にいくら必要か:現実的なシミュレーション

「老後2000万円が必要」とよく言われますが、シングルマザーの実情に合わせるといくら必要か。就労形態別にシミュレーションします。

老後の月支出の目安:単身で月14〜16万円(住居費次第で変わる)

総務省の家計調査によると、65歳以上単身無職世帯の月平均消費支出は約14.9万円です。ただしこの数字は持ち家率が高い世帯の平均です。賃貸住宅の場合は家賃分が追加でかかります。

| 住居の状況 | 月支出の目安 | 備考 |

|---|---|---|

| 持ち家(ローン完済済み) | 月14〜15万円 | 総務省データに近い水準 |

| 公営住宅・低家賃(月3〜4万円) | 月17〜19万円 | シングルマザーが目指しやすいライン |

| 賃貸継続(月6〜7万円) | 月21〜22万円 | 年金だけでは大きく不足する水準 |

参考:総務省|家計調査

年金収入の目安:就労形態別に大きく異なる

就労形態によって、老後に受け取れる年金額は大きく変わります。

| 就労形態 | 受け取れる年金 | 月額の目安 |

|---|---|---|

| 正社員(厚生年金加入・フルタイム) | 国民年金+厚生年金 | 月12〜15万円程度(年収・勤続年数による) |

| パート(扶養内130万円未満) | 国民年金のみ | 月6.5万円程度(満額の場合) |

| フリーランス・自営業 | 国民年金のみ | 月6.5万円程度(満額の場合) |

毎年誕生月に届く「ねんきん定期便」で自分の年金見込み額を確認できます。まずここから確認してください。

参考:日本年金機構

不足分の試算:「年金だけで足りない分」を知ることが出発点

「老後の月支出−月の年金受給額=毎月の不足額」という計算式で、自分の不足分を把握しましょう。

| パターン | 月の年金 | 月の支出 | 毎月の不足 | 20年間の不足総額 |

|---|---|---|---|---|

| 国民年金のみ・賃貸継続 | 6.5万円 | 21万円 | 約14.5万円 | 約3,480万円 |

| 国民年金のみ・公営住宅 | 6.5万円 | 17万円 | 約10.5万円 | 約2,520万円 |

| 厚生年金・賃貸継続 | 13万円 | 21万円 | 約8万円 | 約1,920万円 |

| 厚生年金・公営住宅 | 13万円 | 17万円 | 約4万円 | 約960万円 |

どのパターンでも準備なしでは厳しいですが、就労形態と住まいの選択で不足額が大きく変わります。「どのパターンが自分に近いか」を確認してください。

子育て中でも今すぐ始められる老後準備:少額からでいい

子育て中で余裕がない方に向けて、月数千円から始められる老後準備を優先順位つきで整理します。

まず「厚生年金に入れる働き方」を選ぶことが最大の老後対策

NISAやiDeCoを始める前に、まず「厚生年金に加入できる就労形態を選ぶ」ことが最も効果的な老後対策です。週20時間以上・2か月超の雇用見込みという要件を満たすパートまたは正社員に移行することで厚生年金に加入でき、老後の年金が大幅に増えます。なお2026年10月以降は「月収8.8万円以上」という賃金要件が撤廃される予定で、週20時間以上働けばより加入しやすくなります。

転職・雇用形態の変更という選択が、老後の安心に直結します。月数千円の積立より、就労形態の見直しが老後の年金額に与えるインパクトははるかに大きいです。

積立NISA・新NISA:月1,000円から・運用益が非課税

新NISAのつみたて投資枠は月最大10万円まで・年120万円まで積み立てられ、運用益が非課税です。月1,000〜5,000円の少額から始められます。積立設定をしたら基本的に放置でよく、手間がかかりません。

子育て中でも月3,000円から始めて20年間積み立てると、運用次第で雪だるま式に増える可能性があります。ただし投資にはリスクがあります。「必ず増える」という保証はなく、余裕資金の範囲内で始めることが大前提です。

NISAは元本保証ではありません。投資額が下がることもあります。「老後のお金すべてをNISAに頼る」ではなく、先取り貯蓄との組み合わせで使うことが現実的です。

【体験談】実際に積立NISAを始めたきっかけと、少額から続けてみた感想

私自身、フリーランスのWebマーケターとして活動しているため、今も国民年金のみで厚生年金がありません。「老後の年金が月6万円台になる」という現実は頭ではわかっていても、子育てと仕事で毎日精一杯で、なかなか動けない時期が続いていました。

転機になったのは、ある年の誕生月に届いたねんきん定期便でした。受け取れる年金の少なさを改めて数字で見て、「これはさすがに動かないといけない」と感じました。フリーランスとして一定の収入が安定してきたタイミングで、まず月3万円から積立NISAを始めました。

最初は少額でも、「今日から動いている」という感覚が精神的な安心感につながりました。投資だから必ずしも増えるわけではありませんが、何もしないよりは行動している安心感があります。まず自分の収入が安定してきたら、少額からでも動いてみることをおすすめします。

iDeCo(個人型確定拠出年金):節税しながら老後資金を積み立てる

iDeCoは掛け金が全額所得控除・運用益非課税・受取時も税優遇という3つの税優遇がある老後資金の積立制度です。節税しながら老後資金を積み立てられます。

| 就労形態 | 月の掛け金の範囲 | 注意点 |

|---|---|---|

| 自営業・フリーランス(国民年金のみ) | 月5,000円〜最大68,000円 | 最も大きく積み立てられる |

| 会社員(企業年金なし) | 月5,000円〜最大23,000円 | 勤務先の確認が必要 |

| 会社員(企業年金あり) | 月5,000円〜最大20,000円 | 企業年金の種類による |

60歳まで引き出せないというデメリットがあります。子育て中の急な出費には使えないため、生活費とは別の余裕資金で始めてください。

先取り貯蓄:月3,000〜1万円を「老後口座」に自動振替する

投資が難しい・リスクを取りたくない場合の最もシンプルな老後準備が「先取り貯蓄」です。給与が入ったら自動的に別口座に移す仕組みを作るだけです。

余ったお金を貯金しようとすると貯まりません。先取りするだけで確実に積み上がります。月1万円×20年=240万円(利息除く)という単純計算でも、何もしないより大きな差になります。NISAやiDeCoと並行して使えます。

子育てと老後準備の「優先順位」:同時にできないなら順番を決める

子育て費用と老後準備が同時にできない場合、どちらを優先するか。シングルマザー特有のこの問いに正直に答えます。

子どもが小さい時期は支援制度を最大活用して「手元を増やす」

子どもが小さい時期は教育費・育児費が最大のため、老後準備より「支援制度を使って手元のお金を増やす」ことを優先する発想が有効です。

ひとり親控除の申告・就学援助・医療費助成・大学無償化の活用で支出を抑え、浮いた分を少額ずつ老後口座に回す戦略です。今の支援制度を最大限活用することが、間接的に老後準備の余力を生みます。

子どもが独立したら「老後準備のラストスパート」期間

子どもが独立すると教育費・養育費がなくなり、老後準備に使える資金が一気に増えます。50代以降は老後準備に集中できる最後の機会です。

| 独立後にやること | 内容 |

|---|---|

| 積立NISAの上限まで活用 | 月最大10万円まで引き上げて運用益を最大化 |

| iDeCoの掛け金上限まで活用 | 節税効果を最大限活用 |

| 老後の住まいの準備 | 公営住宅(シニア向け)の申し込み・持ち家検討 |

「子どもに頼る老後」は最終手段:子どもに負担をかけないために動く

「子どもが助けてくれるだろう」という前提で老後を設計することには、リスクがあります。子どもも自分の生活・家族を優先します。親の老後を子どもに頼ることは、子どもへの経済的・精神的な負担になりえます。

「子どもに負担をかけたくないからこそ今から準備する」という動機づけが、シングルマザーの独立心と一致します。子どもに経済的に頼らない老後を目指すことが、最終的に親子双方にとってプラスになります。

シングルマザーの老後の住まい:賃貸か・持ち家か・公営住宅か

住まいの選択は老後の経済的安定に最も大きく影響します。「老後に賃貸を払い続けるリスク」を正直に整理し、シングルマザーが検討できる選択肢を提示します。

賃貸継続のリスク:高齢者は審査が通りにくくなる

高齢になると保証人がいない・年金収入のみという理由で賃貸審査が通りにくくなるリスクがあります。70〜80代で新たな賃貸を探すことが難しくなるのが現実です。

賃貸継続を選ぶ場合は、今の物件に長く住み続けられるよう家主との関係を大切にすること・公営住宅への移行を早めに視野に入れることが対策になります。

公営住宅・シニア向け住宅:老後の住まい候補として早めに調べる

老後の住まいの選択肢として、以下の3つを把握しておいてください。

| 住まいの選択肢 | 特徴 | 注意点 |

|---|---|---|

| 公営住宅(シニア向け枠) | 家賃が低い・収入に応じた設定 | 申し込みから入居まで時間がかかる。早めに調べて申し込みを検討する |

| UR賃貸(60歳以上向け) | 60歳以上向けの家賃軽減制度あり・保証人不要 | 空き状況は物件により異なる |

| サービス付き高齢者向け住宅 | 見守りサービスつき・介護が必要になっても住み続けやすい | 家賃は公営住宅より高め |

まとめ:シングルマザーの老後の不安は「知ること」と「小さく始めること」で薄れていく

老後の不安をゼロにすることはできません。でも、現実を知って動き始めることで不安は「漠然としたもの」から「今日すべきこと」に変わります。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| 就労形態が国民年金のみ(パート・フリーランス) | 週20時間以上の働き方に切り替えて厚生年金に加入する |

| 老後の年金見込み額を知らない | ねんきん定期便(誕生月に届く)で年金見込み額を確認する |

| 老後準備を何も始めていない | 証券口座を開設して新NISAのつみたて投資枠を月3,000円から始める |

| 投資は怖い・まず貯金から | 給与口座から自動振替で月5,000〜1万円を「老後口座」に先取りする |

| 50代・子どもが独立した・急いで準備したい | NISAを月上限まで活用+iDeCoの掛け金を上限まで設定する |

今日できることは一つでいいです。まず自分の年金見込み額を「ねんきん定期便」で確認することから始めてみてください。

※本記事の情報は2026年時点のものです。制度・税制・金額は改定される場合があります。最新情報は各公的機関の公式サイトでご確認ください。投資にはリスクがあります。余裕資金の範囲内でご判断ください。

参考・出典

- 総務省「家計調査年報(家計収支編)」https://www.stat.go.jp/data/kakei/index.html

- 日本年金機構「ねんきん定期便・ねんきんネット」https://www.nenkin.go.jp/

- 金融庁「NISA特設ウェブサイト」https://www.fsa.go.jp/policy/nisa2/index.html

- 国民年金基金連合会「iDeCo(個人型確定拠出年金)」https://www.ideco-koushiki.jp/

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- 国土交通省「公営住宅の優先入居について」https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000096.html