「節約しようとは思っているけれど、何から手をつければいいかわからない」「我慢するのはもう限界」——そう感じているシングルマザーに向けて、この記事を書きました。節約の基本は「我慢する」ことではなく「仕組みで削る」ことです。特に固定費の見直しは、一度やるだけで毎月自動的に節約できる最も効率的な方法です。

この記事では、効果の高い順に12の節約術を整理しました。全部やろうとしなくていいです。まず1〜2つだけ試してみましょう。

節約の前に知っておくべき「大原則」

節約を始める前に、「どの費目から削るか」の優先順位を知っておくことが重要です。間違った順番で節約すると、ストレスだけが溜まって効果が出ません。

固定費から削るのが最優先

節約の鉄則は「固定費から削ること」です。固定費とは、毎月必ず発生する支出(通信費・保険料・家賃など)のことです。

固定費を一度削ると、その後は意識しなくても毎月自動的に節約できます。食費を毎日我慢するより、通信費を月3,000円削るほうが、年間で3.6万円節約できて精神的な負担もゼロです。「努力が不要な節約」こそが、長続きする節約の本質です。

食費を削りすぎると心身が壊れる

節約と聞いて「食費を削ろう」と考える方が多いですが、これは最後の手段です。

子どもの食事を削ることは、成長への影響につながります。また大人も、食事の質が下がるとストレスが増え、逆に「ストレス買い」が増える悪循環に陥りがちです。食費の節約は「賢く減らす」であって「我慢して減らす」ではありません。まずは固定費を削って余裕を作り、食費は後から無理なく見直しましょう。

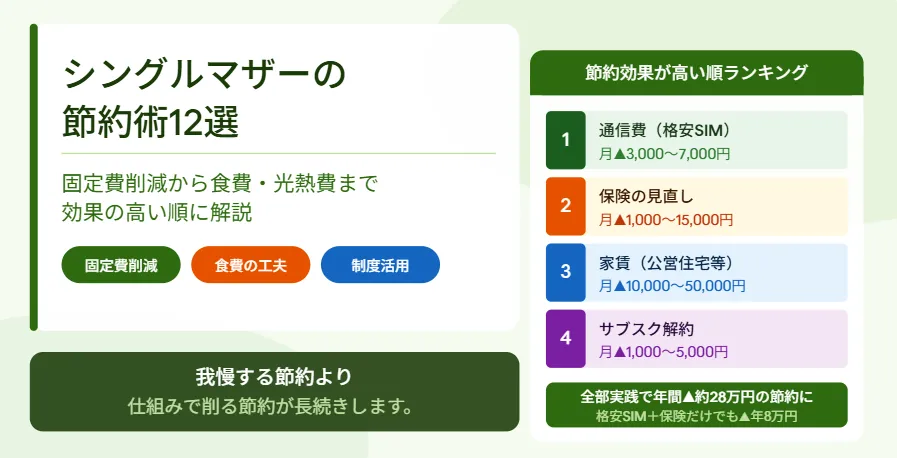

節約の「効果が出やすい費目ランキング」

どの費目を削るべきか、効果の大きさ順に整理しました。

| 順位 | 費目 | 月の削減目安 | 特徴 |

|---|---|---|---|

| 1位 | 通信費(スマホ) | 3,000〜7,000円 | 一度乗り換えれば毎月自動節約 |

| 2位 | 保険料 | 1,000〜15,000円 | 不要な特約を外すだけでOK |

| 3位 | 家賃 | 10,000〜50,000円 | 最大効果。公営住宅移転が最強 |

| 4位 | サブスク | 1,000〜5,000円 | 棚卸しすれば即日解約できる |

| 5位 | 食費 | 3,000〜10,000円 | 工夫次第で削れるが労力が要る |

| 6位 | 光熱費 | 500〜2,000円 | 生活習慣の見直しで少しずつ削れる |

節約は「効果が大きい順=固定費から」が鉄則。食費・光熱費の節約は固定費を整えた後で取り組みましょう。

あなたに合う節約方法はどれ?タイプ別おすすめ節約術

自分の状況に合った節約方法から始めることで、効果が出やすくなります。

とにかくお金が足りない人(即効性重視)

今すぐ現金が必要な状況であれば、固定費の見直しと申請漏れの手当確認を最優先にしましょう。

- 格安SIMへの乗り換え(翌月から月3,000〜7,000円削減)

- サブスク・使っていないアプリの解約(即日効果)

- 児童扶養手当・医療費助成の申請漏れ確認(月5〜8万円相当の収入増)

毎月ギリギリの人(固定費見直し中心)

毎月なんとかなっているが余裕がない、という状況の方は固定費の見直しから始めましょう。

- 格安SIM乗り換え+保険の見直し(月5,000〜18,000円削減)

- 電気・ガスのプラン見直し(月500〜2,000円削減)

- 買い物を週1回にまとめる(衝動買い防止で月3,000〜5,000円削減)

少し余裕がある人(貯金・効率化重視)

生活はなんとかなっているが、貯金を増やしたい方は節約と収入アップを並行して進めましょう。

- クレカのポイント還元で年間1〜2万円の節約

- ふるさと納税で食費相当の返礼品(住民税課税世帯のみ)

- 先取り貯金の設定(貯まる仕組みを作る)

時間がない人(手間をかけない節約)

忙しくて節約に時間をかけられない方は、「一度設定すれば自動で節約できる方法」を優先しましょう。

- 格安SIM:乗り換えは1〜2時間で完了。以降は毎月自動節約

- 自動積立貯金:設定するだけで毎月自動で貯まる

- クレカの自動ポイント還元:使うだけでポイントが貯まる

【最優先】固定費の節約方法

節約の効果が最も高い固定費の見直しを4つ紹介します。全部やれなくても、まず1つから始めましょう。

節約①:格安SIMに乗り換える(月3,000〜5,000円削減)

大手キャリア(docomo・au・SoftBank)から格安SIMに乗り換えるだけで、月3,000〜7,000円の節約になります。年間で最大8万円以上の違いが出ます。

| 事業者タイプ | 月額の目安 | 特徴 |

|---|---|---|

| 大手キャリア(docomo等) | 6,000〜8,000円 | 通信品質◎・サポート◎・価格× |

| ahamoなど大手サブブランド | 2,970〜3,000円 | 品質◎・手続き簡単・中間の選択肢 |

| 格安SIM(IIJmio等) | 900〜2,000円 | 価格◎・データ量・プランを選べる |

| 楽天モバイル | 1,078〜3,278円 | 楽天経済圏の方にはお得 |

「格安SIMは通信が不安定では?」という心配がある方も多いですが、主要な格安SIMは大手キャリアの回線を借りているため、通話・データ通信の品質は日常生活で困ることはほぼありません。子どもが小さくてLINE・SNS程度の利用であれば、最安のプランで十分対応できます。

節約②:保険を見直す(月1,000〜3,000円削減)

保険の見直しで月1,000〜15,000円の削減が可能です。「とりあえず入ったままになっている保険」が最も多い見直し対象です。

シングルマザーに本当に必要な保険は、「自分が死亡した場合に子どもの生活を守る死亡保障(定期保険)」と「働けなくなった場合に収入を補う医療・就業不能保険」の2つです。不要な特約(がん保険・入院日数の長い保険・学資保険のかけすぎ等)を外すだけで、月1,000〜5,000円の削減になります。

医療費はひとり親医療費助成制度でほぼゼロになるため、医療保険の必要性が下がります。保険を見直す際は、ファイナンシャルプランナーへの無料相談を活用しましょう。

節約③:電気・ガスの契約を見直す(月500〜2,000円削減)

電力自由化以降、新電力への切り替えで月500〜2,000円の節約ができる場合があります。

ただし、近年は電力料金が全体的に上昇しており、大手電力から新電力への乗り換えメリットが縮小しているケースもあります。

切り替え前に現在の料金プランと比較して、確実に安くなるか確認してから判断しましょう。電力比較サイトを使えば5〜10分で比較できます。また、電気とガスをセットにすることで割引になるプランも多くあります。

節約④:サブスクを棚卸しする(月1,000〜5,000円削減)

使っていないサブスクリプション(月額課金サービス)を解約するだけで、即日コスト削減できます。

クレジットカードの明細を1か月分確認し、「先月1回も使わなかった」サービスをリストアップしましょう。動画配信サービス(Netflix・Hulu等)・音楽配信・有料アプリ・ジム会費・雑誌サービスなどが対象になりやすいです。複数の動画サービスを契約している場合は、1本に絞ることを検討しましょう。

節約⑤:公営住宅への転居を検討する(月3〜5万円削減)

家賃は生活費の中で最大の固定費です。ここを下げることが家計改善の最短ルートです。

公営住宅(市営・県営・都営など)では、ひとり親世帯への優先入居制度を設けている自治体が多くあります。民間賃貸より家賃が月3〜5万円安くなるケースも珍しくありません。

| 住宅の種類 | 月額家賃の目安 | 注意点 |

|---|---|---|

| 民間賃貸(都市部) | 6〜10万円 | すぐに入居可能・費用が高い |

| 民間賃貸(郊外) | 4〜6万円 | 立地との兼ね合いが必要 |

| 公営住宅(ひとり親優遇) | 2〜5万円 | 入居まで時間がかかる場合あり |

| UR賃貸 | 4〜7万円 | 礼金・仲介料なし・審査が通りやすい |

公営住宅は抽選制のため、当選まで数か月〜1年かかることがあります。ただしひとり親世帯は優先枠がある自治体が多いです。「今すぐ引っ越せない」状況でも、早めに申し込みを始めることをおすすめします。入居できれば月3〜5万円の削減が毎月続くため、長期的な効果は非常に大きいです。

食費の節約方法 削りすぎず、賢く減らす

食費の節約は「我慢して削る」ではなく「買い方・選び方を変えて賢く減らす」アプローチが正解です。子どもの食事の質を落とさずに、月3,000〜10,000円の節約が可能です。

節約⑥:1週間分の献立と買い物リストを事前に決める

献立を事前に決めてから買い物に行くだけで、食費が月3,000〜5,000円以上削減できます。これが食費節約の中で最も効果的な方法です。

「今日は何にしよう」と考えながらスーパーに行くと、必要以上に食材を買ってしまいます。1週間分の献立を週末に決め、必要な食材だけをリストアップして買い物に行くと、衝動買いが防げます。スマホのメモ機能でリストを作るだけでOKです。

節約⑦:買い物は週1回にまとめる

買い物の頻度を週1回にまとめると、食費が1〜2割削減できます。

スーパーに行く回数が多いほど、ついで買い・衝動買いが増えます。週1回にまとめることで、買い過ぎを防ぎながら食材を使い切る習慣もつきます。「牛乳が切れたからちょっとだけ…」という買い物が積み重なって月5,000円以上の無駄になっているケースが多いです。

節約⑧:業務スーパー・コストコ・冷凍食材を活用する

まとめ買いで単価を下げる方法は、食費節約に効果的です。ただし、使いきれない量を買うと逆にコストが上がるため注意が必要です。

業務スーパーは1〜2人分の食材にも対応したサイズが充実しています。冷凍野菜・冷凍肉・冷凍魚は、新鮮食材より安く・栄養価も保たれていて、忙しいシングルマザーには特におすすめです。「冷凍野菜は手抜き」と思わずに積極的に活用しましょう。子ども1人の場合はコストコのような大容量購入は合わない場合が多いため、友人・知人とのシェア購入がおすすめです。

節約⑨:「旬の食材・特売品」ベースの献立思考に切り替える

旬の食材は栄養価が高く、価格が安いです。「食べたいものを決めてから買いに行く」ではなく「安い食材を見てから献立を考える」思考に切り替えるだけで、食費が変わります。

チラシアプリ(シュフー等)でスーパーの特売情報を確認してから献立を決める習慣をつけると、食材費を抑えながら毎回メニューを変えられます。「タイムセール品」を活用することで、同じ食材を2〜3割安く購入できる機会が増えます。

光熱費・日用品の節約方法

光熱費・日用品の節約は一回あたりの効果は小さいですが、習慣化することで年間数万円になります。

節約⑩:電気代を下げる生活習慣(エアコン・照明)

電気代を下げる生活習慣を取り入れることで、月500〜2,000円の削減ができます。

| 節電のポイント | 効果の目安 |

|---|---|

| エアコンのフィルターを月1回清掃 | 電力消費を約10%削減 |

| 照明をLEDに切り替え(未対応の場合) | 年間数千円の削減 |

| 冷蔵庫の設定を「中」に(冬は弱でも可) | 年間1,000〜3,000円の削減 |

| テレビのバックライトを下げる | 年間500〜1,000円の削減 |

| 使わない部屋の照明はすぐ消す習慣 | 月200〜500円の削減 |

エアコンの設定温度を夏は28度・冬は20度を目安にすることで、電気代が大きく変わります。子どもがいる家庭は無理に暑さ・寒さを我慢させる必要はありませんが、在室中以外は自動オフ設定にするだけでも節約できます。

節約⑪:日用品はドラッグストアのポイント還元日にまとめ買い

日用品(シャンプー・洗剤・ティッシュ等)はポイント還元率が高い日にまとめ買いすることで、月1,000〜2,000円相当の節約になります。

主要なドラッグストア(マツモトキヨシ・ウエルシア・ツルハ等)は定期的にポイント10〜20倍デーを設けています。普段から残量を確認しておき、還元デーにまとめて購入する習慣をつけましょう。ストックを持ちすぎると逆に無駄になるため、2〜3か月分程度を目安にします。

節約⑫:クレジットカードのポイントを家計に還元する

普段の買い物をクレジットカードに集約してポイントを貯めると、年間1〜2万円相当のポイント還元が見込めます。

還元率1%のカードで月10万円の支払いをすれば、年間12,000円分のポイントが貯まります。ポイントを楽天キャッシュ・Amazonギフト券・電子マネーに交換すれば食費・日用品に充当できます。「クレカを使うと使いすぎる」という方は、使用後すぐに引き落としになるデビットカード型の高還元カードを検討しましょう。

節約するといくら変わる?月・年間の節約効果シミュレーション

節約を実践した場合の効果を具体的な金額でシミュレーションします。

固定費を見直した場合の節約額

| 節約項目 | 月の削減額 | 年間削減額 |

|---|---|---|

| 格安SIM乗り換え | ▲4,000円 | ▲48,000円 |

| 保険の見直し | ▲3,000円 | ▲36,000円 |

| サブスク解約 | ▲2,000円 | ▲24,000円 |

| 電気・ガスプラン変更 | ▲1,000円 | ▲12,000円 |

| 固定費合計 | ▲10,000円 | ▲120,000円 |

食費・日用品の節約でいくら変わる?

| 節約項目 | 月の削減額 | 年間削減額 |

|---|---|---|

| 献立・買い物リスト事前決め | ▲4,000円 | ▲48,000円 |

| 週1回まとめ買いへの変更 | ▲3,000円 | ▲36,000円 |

| 業務スーパー・冷凍食材活用 | ▲2,000円 | ▲24,000円 |

| ドラッグストアのポイント還元日活用 | ▲1,500円 | ▲18,000円 |

| 食費・日用品合計 | ▲10,500円 | ▲126,000円 |

全部実践した場合の年間節約額

| カテゴリ | 月の削減額 | 年間削減額 |

|---|---|---|

| 固定費の見直し | ▲10,000円 | ▲120,000円 |

| 食費・日用品の節約 | ▲10,500円 | ▲126,000円 |

| 光熱費の節電 | ▲1,500円 | ▲18,000円 |

| クレカポイント還元 | ▲1,000円 | ▲12,000円 |

| 合計 | ▲23,000円 | ▲276,000円(約28万円) |

全部実践すれば年間約28万円の節約になります。ただし、全部一気にやろうとしなくて大丈夫。格安SIM+保険見直しだけでも年間8万円以上の効果があります。

節約で浮いたお金をどう使うべきか

節約で浮いたお金は、以下の優先順位で使いましょう。

| 優先順位 | 使い道 | 理由 |

|---|---|---|

| 1番目 | 生活防衛資金(月収3〜6か月分)に貯金 | 緊急時への備えが最優先 |

| 2番目 | 子どもの教育費積み立て | 時間をかけるほど有利 |

| 3番目 | 投資(NISA等・余裕資金で) | 長期での資産形成 |

「節約」と「制度活用」を組み合わせると効果が倍になる

節約だけでなく、「もらえるお金を取りこぼさない」ことも家計改善の重要な柱です。節約と制度活用を組み合わせることで、効果が大きく膨らみます。

水道料金・粗大ごみ減免などひとり親向け割引を使う

自治体によっては、ひとり親世帯向けに水道料金の減免・粗大ごみ処理費の減免・公共施設使用料の割引などを設けているところがあります。

市区町村の窓口またはホームページで「ひとり親 割引」などと検索してみましょう。NHK受信料は住民税非課税世帯であれば全額免除になります。JR通勤定期は児童扶養手当受給者が3割引で利用できます。これらは申請しないと適用されないため、一度確認してみましょう。

医療費助成(マル親)で病院代をほぼゼロにする

ひとり親家庭医療費助成制度(マル親)を申請すると、病院での自己負担がほぼゼロになります。

子どもが小さいほど通院機会が多く、月1〜2万円相当の節約効果があります。未申請の方は市区町村の窓口で即日申請できます。これは節約ではなく「受け取るべきお金を受け取る」制度ですので、必ず申請しましょう。

ふるさと納税で食費相当の返礼品をもらう(住民税がある場合)

住民税が課税されている方(年収100万円超の目安)であれば、ふるさと納税を活用することで食品・日用品相当の返礼品をもらいながら節税できます。

年収200万円・子ども1人のシングルマザーの場合、ふるさと納税の上限額は1〜3万円程度です(所得控除の状況による)。お米・肉・魚・野菜など食費に充当できる返礼品を選ぶことで、食費を実質的に削減できます。住民税が非課税の世帯は節税効果がないため、対象外となります。

やってはいけない節約:これだけはNG

節約には「やりすぎ」のリスクがあります。以下の節約は逆効果になる可能性があるため、注意しましょう。

食費を削りすぎて子どもの栄養が偏る

食費の節約は大切ですが、子どもの食事の質を落とすことは絶対にNGです。

成長期の子どもに必要なたんぱく質・カルシウム・鉄分などが不足すると、体の発育や学力にも影響します。「安い食材だけで献立を作る」ことよりも、「安い食材でも栄養バランスが取れる献立を考える」ことが大切です。

節約レシピはたくさんありますが、栄養の偏りが心配な場合は「旬の食材+卵・豆腐」の組み合わせが最もコスパが高く栄養バランスも良い方法です。

保険を全部やめて「もしもの時」に対応できなくなる

「節約になる」という理由で保険を全解約することはリスクです。

シングルマザーにとって、自分が働けなくなった場合や死亡した場合のリスクは、二人親家庭より深刻です。特に「死亡保障(子どもの生活費を補う)」と「就業不能保険(働けなくなった場合の収入補填)」は必要最低限として残しておくべきです。不要な特約を外して保険料を下げることは有効ですが、保険の全解約は慎重に判断しましょう。

保険の見直しは「削ること」ではなく「必要なものだけ残すこと」が目的です。全解約は絶対に避けましょう。

節約ストレスで無駄遣いの反動が起きる

節約のやりすぎはストレスが蓄積し、「爆発的な浪費」の引き金になります。

「今月は頑張って節約した!」という達成感の後に、ストレス発散のために衝動買いをしてしまうケースは少なくありません。節約は「我慢する」ではなく「仕組みで削る」が基本です。1〜2か月に1回は「ちょっとした贅沢」を予算内で楽しむ日を設けることで、長期的に続けられます。

まとめ:まず固定費2つを見直すだけで月5,000円は変わる

節約術を12個紹介しましたが、全部やろうとしなくて大丈夫です。

今すぐできることは、「格安SIMへの乗り換え」と「保険の見直し」です。この2つを今月中に実行するだけで、来月から月5,000〜10,000円の節約が始まります。年間で6〜12万円の違いです。

節約は「小さく始めて続ける」が最強の方法です。一つ成功体験を作ることで、次の節約への意欲が生まれます。今日できる一つだけ、動いてみましょう。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- 総務省「家計調査(家計収支編)」https://www.stat.go.jp/data/kakei/

- 経済産業省「電力小売全面自由化」https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/electricity_liberalization/

- 国税庁「ふるさと納税(寄附金控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm

- NHK「受信料の免除」https://www.nhk.or.jp/info/otetsuduki/menjo/