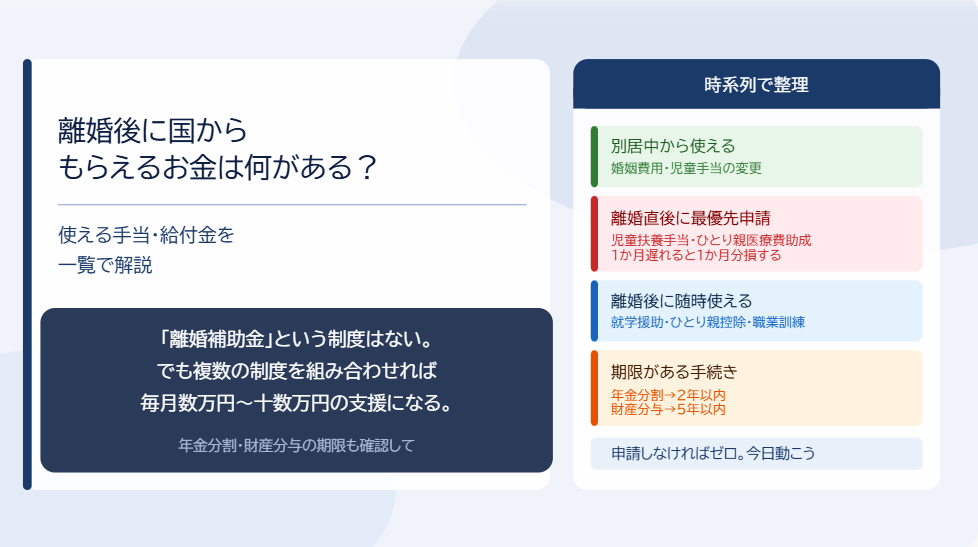

「自分は確定申告が必要なのか」「ひとり親控除はどこで申告するのか」。シングルマザーが抱えやすいこの疑問に、就労形態別にわかりやすく答えます。

確定申告は「義務があるケース」と「申告した方が得なケース」の2種類があります。申告しないことで毎年数万円を損しているシングルマザーが多いのが現実です。今すぐ確認してください。

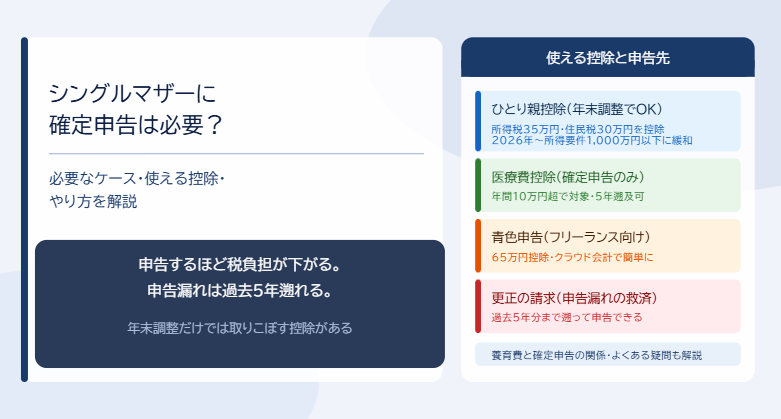

シングルマザーに確定申告が必要なケース・不要なケース

「自分は確定申告が必要か」を就労形態別に確認してください。

確定申告が必要なケース

以下のいずれかに当てはまる場合、確定申告が必要です。

| ケース | 理由 |

|---|---|

| フリーランス・自営業で事業所得がある | 年末調整がないため確定申告が必須 |

| 給与以外の副業収入が年間20万円を超えた | 給与所得以外の所得は確定申告が義務 |

| 2か所以上から給与をもらっている | 年末調整では処理しきれないため |

| 年の途中でひとり親になったが年末調整でひとり親控除を申告できなかった | 確定申告でひとり親控除を申告して還付を受けられる |

| 医療費が年間10万円を超えた(還付を受けたい場合) | 医療費控除は確定申告でしか申告できない |

確定申告が不要なケース

給与収入のみで年末調整済み・副業なしの場合は確定申告の義務はありません。パート・アルバイトのみで年収103万円以下の場合も同様です。ただし「不要でも申告した方が得なケース」があります。

医療費控除の申告漏れ・ひとり親控除の申告漏れがある場合は、申告することで税金が戻ってきます。「義務はないが申告することで税金が戻ってくる可能性がある」という視点で確認してください。

年の途中で離婚した場合:年末調整でひとり親控除が漏れやすい

年の途中(1〜12月)に離婚してひとり親になった場合、その年の年末調整でひとり親控除を申告できていない可能性があります。「年末調整後に離婚によってひとり親控除の要件に該当したときは、確定申告を行うことで控除の適用を受けられます」という重要な救済措置があります。

年の途中で離婚した年に確定申告でひとり親控除を申告していない場合、毎年数万円を損している可能性があります。過去5年分まで遡って申告できます(詳しくは「確定申告し忘れていた場合」セクションを確認してください)。

シングルマザーが確定申告で使える控除:申告するほど税負担が下がる

確定申告(または年末調整)で使える控除を整理します。申告できる控除と、確定申告でしか使えない控除の違いを理解してください。

ひとり親控除:所得税35万円・住民税30万円の控除(2026年分)

ひとり親控除は2020年に新設された所得控除です。婚姻歴・性別を問わず対象になります。会社員・パートは年末調整で申告できます。フリーランスは確定申告で申告します。

2026年からの改正で所得要件が合計所得500万円以下から1,000万円以下に緩和されました。これまで対象外だった方が対象になった可能性があります。なお控除額(35万円→38万円)の引き上げは2027年分の所得税から適用予定です。

節税効果の目安(2026年分)

所得税率5%のシングルマザーなら年間1.75万円の節税(所得税35万円×5%)+住民税3万円の節税(住民税30万円×10%)=年間約4.75万円の節税効果。所得が高いほど節税額は大きくなります。

医療費控除:確定申告でしか申告できない・10万円超で対象

医療費控除は年間の医療費が10万円または所得の5%を超えた場合に、超えた分を控除できる制度です。年末調整では申告できません。確定申告でしか使えない重要な控除です。

子どもが小さく医療費がかかりやすいシングルマザーは特に確認してください。5年前まで遡って申告できる(還付申告)という実践的な救済措置もあります。

医療費控除の対象になるもの

病院・薬局での支払い・通院交通費(公共交通機関)・市販薬(一部対象)が対象です。対象外は差額ベッド代・美容目的の治療・予防接種(一部例外あり)です。

扶養控除:子どもが16歳以上になったら使える

ひとり親控除とは別に、16歳以上の子どもがいる場合に扶養控除が使えます。一般扶養38万円・特定扶養(16〜18歳)63万円の控除です。ひとり親控除と扶養控除は同時に使えます。

子どもが16歳になった年から申告できます。「申告漏れで損しているケースが多い」というのがこの控除の特徴です。確認してください。

【注意】養育費の受け取りと確定申告:非課税だが所得に影響することがある

養育費そのものは非課税のため確定申告で申告する必要はありません。ただし「児童扶養手当・大学無償化・保育料の判定では養育費の8割が所得に算入される」という実務的な注意点があります。

確定申告で申告する必要はありませんが、各種支援制度の所得判定には影響するため把握しておいてください。「養育費をもらっているから手当が減った」という事態を防ぐためにも、事前に市区町村の窓口で確認することをおすすめします。

シングルマザーの確定申告のやり方:手順と必要書類

実際にどうやって申告するかを整理します。2026年現在の最も簡単な方法を中心に説明します。

確定申告の期間と提出先

確定申告の期間は毎年2月16日〜3月15日です。ただし税金が戻ってくる還付申告(医療費控除・申告漏れの場合など)は1月1日から5年間いつでも申告できます。還付申告は2月16日前でも1月から申告できます。提出先は住所地の税務署またはe-Tax(オンライン)です。

確定申告の方法:e-Taxが最も簡単

| 方法 | 特徴 | おすすめ度 |

|---|---|---|

| e-Tax(オンライン) | マイナンバーカード+スマートフォンで自宅から完結・入力フォームに沿って進めるだけ | ◎最もおすすめ |

| 郵送 | 書類を印刷して税務署に郵送する | ○書類作成に自信がある方 |

| 税務署への持参 | 窓口で相談しながら手続きできる | ○初めての方はこちらも可 |

初めての場合は「確定申告書等作成コーナー」(国税庁)を使うと計算が自動でできます。

確定申告に必要な書類

| ケース | 必要な書類 |

|---|---|

| 共通 | マイナンバーカード・源泉徴収票(会社員・パートの場合) |

| ひとり親控除を申告する場合 | 子どもの生年月日が確認できるもの・住民票(ひとり親であることの確認) |

| 医療費控除を申告する場合 | 医療費の領収書・医療費通知書(マイナポータルで取得可) |

| フリーランス・副業の場合 | 収支内訳書(白色申告)または青色申告決算書(青色申告)・経費の領収書 |

医療費の領収書は1年間保管しておく習慣をつけてください。あとから「捨ててしまった」というケースが多いです。

ひとり親控除を確定申告で申告する方法

確定申告書の「ひとり親」欄にチェックを入れ・控除額35万円(2026年分)を記入します。e-Taxを使えば入力フォームに案内されるため迷いません。申告前に子どもの合計所得が48万円以下であることを確認してください。これが要件の一つです。

フリーランス・副業シングルマザーの確定申告:青色申告で節税を最大化する

フリーランス・在宅ワーカーのシングルマザーに特化した内容です。実体験も交えて整理します。

フリーランス・シングルマザーは確定申告が必須

フリーランス・自営業は年末調整がないため毎年確定申告が必須です。事業所得が赤字でも確定申告することで翌年以降に損失を繰り越せる(青色申告の場合)というメリットがあります。申告しないと無申告加算税がかかります。後からの申告は本来より高い税金になることがあるため、期限内に申告してください。

青色申告のすすめ:65万円控除でシングルマザーの節税効果が大きい

青色申告の最大控除額は65万円(e-Tax申告の場合)です。収入の低いシングルマザーにとって65万円の控除は特に大きな節税効果があります。白色申告より記帳の手間は増えますが、節税額が大きく差し引きでお得です。freee・マネーフォワード等のクラウド会計ソフトを使えば青色申告の手間が大幅に減ります。

私自身も、Webマーケターとしてフリーランスになってからずっと青色申告で確定申告をしています。

最初の年は税務署の無料相談を使って書き方を教えてもらい、2年目からクラウド会計ソフトに切り替えました。青色申告の65万円控除はシングルマザーにとって本当に大きいです。申告の手間より節税効果の方がはるかに大きいと実感しています。

クラウド会計ソフトを使えば初心者でも青色申告できます。最初の一歩だけ税務署の無料相談を使うことをおすすめします。

フリーランス・シングルマザーが経費にできるもの

| 経費になるもの | 注意点 |

|---|---|

| 仕事用のPC・周辺機器 | プライベートと兼用の場合は按分が必要 |

| 通信費(スマホ・インターネット) | 仕事で使う割合分のみ(例:仕事60%なら60%を経費に) |

| 自宅の家賃・光熱費 | 仕事に使う割合分のみ(在宅ワークの場合・按分して計上) |

| 書籍・セミナー費用 | 仕事に関連するものに限る |

| 交通費 | 仕事関連のもののみ |

子どもの習い事・プライベートの食費は経費になりません。「按分(仕事とプライベートの割合で分ける)」という考え方が経費計上の基本です。

副業収入がある会社員シングルマザーの確定申告

給与収入がある会社員が副業収入(年間20万円超)を得た場合は確定申告が必要です。住民税の徴収方法を「自分で納付(普通徴収)」にすることで、会社に副業収入があることを知られにくくなります。副業収入が20万円以下でも住民税の申告は必要な場合があります。市区町村に確認してください。

確定申告し忘れていた場合はどうなる?

「過去にひとり親控除を申告していなかった・医療費控除を申告し忘れていた」という方へ。今からでも取り戻せます。

更正の請求:過去5年分まで遡って申告できる

過去の年末調整・確定申告でひとり親控除・医療費控除等を申告し忘れた場合、過去5年分まで遡って更正の請求(または還付申告)で税金を取り戻せます。5年分の申告漏れを取り戻せると合計10〜20万円以上になるケースもあります。e-Taxで各年分の確定申告書を作成して提出するだけで手続きできます。

確認すべきポイント:自分が申告し忘れていないか

✅ 申告し忘れのチェックリスト

□ ひとり親になった年に年末調整でひとり親控除を申告したか

□ 年間の医療費が10万円を超えた年に医療費控除を申告したか

□ 子どもが16歳になった年から扶養控除を申告しているか

□ 過去に申告を忘れた年がないか源泉徴収票を確認する

一つでも当てはまる場合は、税務署またはe-Taxで過去分を申告することをおすすめします。

シングルマザーの確定申告でよくある疑問

「シングルマザー 確定申告」で検索している方が持ちやすい疑問をまとめて整理します。

Q.児童扶養手当は確定申告で申告するの?

A.

児童扶養手当は非課税のため確定申告で申告する必要はありません。ただし、確定申告でひとり親控除を適切に申告することで所得が下がり、手当の受給額が増えるケースがあります。「申告すれば支援制度にも好影響が出る可能性がある」という連動効果を覚えておいてください。

Q.パートで年収103万円以下でも確定申告できる?

A.

年収103万円以下でも「医療費が10万円を超えた場合・ひとり親控除の申告漏れがある場合」は確定申告(還付申告)することで税金が戻ってきます。義務はありませんが申告した方が得な場合があります。

Q.確定申告と年末調整はどちらで申告すればいい?

A.

| 申告できる場所 | 控除の種類 |

|---|---|

| 年末調整で申告できる | ひとり親控除・扶養控除・生命保険料控除・地震保険料控除など |

| 確定申告でしか申告できない | 医療費控除・住宅ローン控除(初年度)・雑損控除など |

会社員は年末調整でひとり親控除を申告し、医療費控除が必要な場合のみ確定申告も行うという使い分けが基本です。

Q.確定申告が初めてで不安な場合はどこに相談できる?

A.

初めての確定申告で不安な場合は以下の相談先を活用してください。

| 相談先 | 特徴 |

|---|---|

| 税務署の無料相談(2〜3月が繁忙期) | 担当者が書き方を教えてくれる・予約が必要な場合あり |

| 国税庁「確定申告書等作成コーナー」 | 入力フォームに従うだけで申告書が完成・自宅から完結 |

| 青色申告会・商工会議所 | フリーランス向け・無料相談あり |

まず税務署に電話して相談の予約を入れるだけで動けます。「初めてで何もわからない」という状態でも大丈夫です。

まとめ:シングルマザーの確定申告は「申告するほど得をする」

ひとり親控除・医療費控除・扶養控除・青色申告控除を正しく申告するほど税負担が下がり、手取りが増えます。申告し忘れ・未申告の方は今すぐ過去5年分を確認してください。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| 会社員・パートで年末調整をしている | 今年の年末調整でひとり親控除・扶養控除を申告しているか確認する |

| 医療費が年間10万円を超えた年がある | 過去5年分の医療費控除の申告漏れがないか確認し、e-Taxで還付申告する |

| フリーランス・副業収入がある | 青色申告の届け出を提出し、クラウド会計ソフトを導入する |

| 過去にひとり親控除を申告し忘れた | 税務署またはe-Taxで過去5年分の更正の請求を行う |

※本記事の情報は2026年時点のものです。税制は毎年改定される場合があります。最新情報は国税庁の公式サイトまたは税務署・税理士にご確認ください。

参考・出典

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 国税庁「医療費を支払ったとき(医療費控除)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

- 国税庁「確定申告書等作成コーナー」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

- 国税庁「青色申告制度」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm