「母子家庭なのになぜ裕福そうなの?」という疑問を検索しているあなたへ。この記事ではその理由を正直に整理します。ただしその前に、まず母子家庭の実際のお金事情をデータで確認してください。見えている印象と現実には、大きな乖離があります。

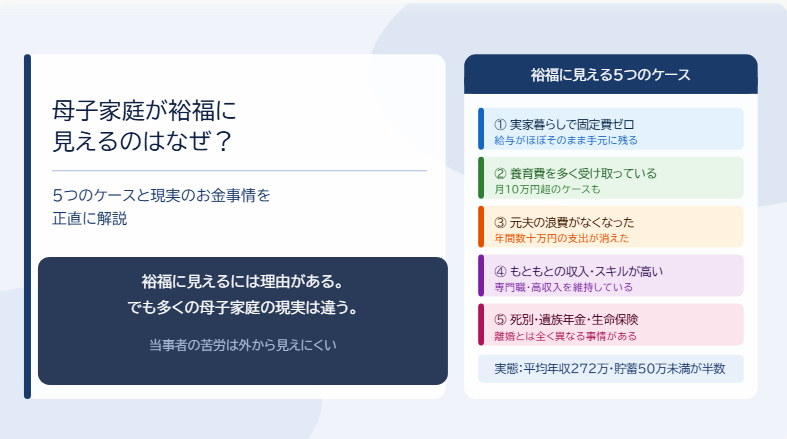

【実態】母子家庭は裕福なのか?:母子家庭の平均的なお金事情

「裕福に見える理由」に入る前に、母子家庭の実際の経済状況を確認しておくことが重要です。多くの場合、裕福なのが一般的ではありません。

平均年収272万円・貯蓄50万円未満が約半数

こども家庭庁「全国ひとり親世帯等調査」によると、母子家庭の平均年収は約272万円(就労収入のみ)です。月収換算で約22万円ほどになります。そこから家賃・光熱費・食費・子どもの教育費を支払うと、ほぼ手元に残らない家庭が多いです。

貯蓄については50万円未満が約半数に上るというデータがあります。「母子家庭のほとんどは裕福ではなく、生活はギリギリか余裕がない」というのが現実です。

参考:こども家庭庁|全国ひとり親世帯等調査

支援制度をすべて使っても生活は楽ではない

児童扶養手当・ひとり親医療費助成・ひとり親控除・就学援助などの支援制度を最大限活用した場合でも、月収合計(給与+手当+養育費)が20〜25万円程度になるケースが多いです。一方、総務省の家計調査によると母子家庭の月平均消費支出は約24万円前後とされています。

支援制度を使っても収支はほぼトントン・貯蓄の余裕がない家庭が多いというのが実態です。「制度が手厚いから裕福」という見方は、現実とかけ離れています。

母子家庭が貧困に陥りやすい理由

「裕福に見える」という表面的な印象の裏に、構造的な問題があります。当事者にとって、苦しいのは個人の問題ではなく社会構造の問題です。

非正規雇用・時短勤務が多く収入が低くなりやすい

子育てと仕事を一人でこなすため、子どもが小さい時期は保育園の送迎・急な発熱対応等から正社員フルタイムが難しく、パート・派遣・時短勤務にとどまらざるを得ないシングルマザーが多いです。こども家庭庁のデータでは、母子家庭の就労者のうち正規雇用は約50%程度にとどまっています。

就労しているのに収入が低い・ワーキングプアに陥りやすいという構造的な問題があります。

養育費を受け取れていないケースが多い

こども家庭庁の調査では、養育費を現在も受け取っている母子家庭は全体の約28%にとどまっています。取り決めをしていない・取り決めても未払いが続いているケースが多いです。本来受け取れるはずの養育費が入ってこない分、生活が苦しくなります。

一人で仕事・育児・家事を担うことで就労時間が制限される

子どもの急病・学校行事・PTA・習い事の送迎など、子育てに関するすべての対応を一人で担うため、残業や副業ができず収入の上限が低くなりやすい構造があります。働きたくても働ける時間に限界があり、資格取得・スキルアップも難しいという悪循環が生まれます。

子どもが小さい時期ほど支出が多く収入が少なくなる

子どもが0〜6歳の時期は保育料・医療費・育児用品費が最大になる一方、子どもの急病による欠勤・時短勤務で収入が最も少なくなる「ダブルパンチ」の時期です。子どもが大きくなるにつれて就労の自由度が上がり改善しやすくなります。今が一番大変な時期かもしれませんが、時間とともに状況は変わります。

離婚直後は財産分与・生活費の立て直しで一時的に苦しくなる

離婚直後は新居への引越し費用・生活用品の購入・子どもの転校手続き等の一時費用がかさむ一方、収入源が一本になることで生活費が急激に苦しくなる時期があります。離婚直後が経済的に最も厳しい時期の一つです。婚姻費用・財産分与・支援制度申請を素早く行うことが重要です。

母子家庭が裕福に見える5つのケース

「裕福に見える」という印象が生まれる具体的な理由を5つのパターンで整理します。各ケースには「なぜそう見えるか・実際のところは」という両面があります。

ケース①:実家暮らしの場合生活費がかからない

実家暮らしのシングルマザーは家賃・光熱費・食費を親に負担してもらえる場合があり、給与がほぼそのまま自由に使える状態になることがあります。手取り18〜20万円が実質全部自分のものになれば、一人暮らしより余裕があるように見えます。

ただしこれは実家の援助があってこその状態です。親の負担の上に成り立っており、独立した家庭と同列には比較できません。

ケース②:養育費を多く受け取っている

元夫の収入が高い・財産分与が多かった場合、養育費が算定表の平均(月4〜6万円)を大きく上回るケースがあります。養育費が月10万円以上のケースでは、給与と合わせて月30万円以上の収入になることもあります。

ただし養育費は子どもの生活費であり、自由に使えるお金ではありません。また全体の約28%しか受け取れていないというデータを考えると、これは特別なケースです。

ケース③:元夫の浪費がなくなり生活費が浮いた

離婚前は夫の飲み代・趣味・交際費・ギャンブル等で家庭の可処分所得が少なかったが、離婚後はその支出がなくなり生活が楽になったというケースがあります。「旦那のいない生活で食費・光熱費・交際費が大幅に減り、年間数十万円浮いた」という声は実際に多いです。

これは結婚中の見えない出費が多かっただけで、その人の収入が増えたわけではありません。外から見ると「裕福になった」と映ることがありますが、実態は支出の無駄が減っただけです。

ケース④:もともとの収入・スキルが高い

高学歴・専門職(看護師・薬剤師・IT職・管理職等)のシングルマザーは、離婚後も高収入を維持できるため、支援制度に頼らずとも生活が安定するケースがあります。

これは母子家庭という属性が裕福の理由ではなく、その人自身の仕事力が理由です。「母子家庭=支援制度で得をしている」という見方は、このケースには当てはまりません。

ケース⑤:死別・遺族年金・生命保険の受取がある

夫との死別の場合、遺族基礎年金(子ども1人で月約102,100円・2026年度額)・遺族厚生年金・生命保険の死亡保険金が入るケースがあり、収入が大幅に増えるケースがあります。

死別の母子家庭は離婚の母子家庭とは経済状況が大きく異なることがあります。外からは「母子家庭」とひとくくりに見られますが、内部事情は全く違います。

「母子家庭は裕福そう」と見られることへの当事者の気持ち

裕福そう・ずるいと思われることで傷ついているシングルマザーへ。見えていない苦労があります。外見と内実は違います。

「ずるい」と言われることの理不尽さ

「支援制度を使っているから得をしている・ずるい」という声に対して、正直に伝えます。支援制度はシングルマザーになった事情に関係なく、子どもの貧困を防ぐために設計されたものです。支援を受けることは権利であり、ずるさとは無関係です。

どんな状況になったかは関係なく、一人で子育てをしている事実への支援が制度の目的です。その制度を申請して使うことは、何も後ろめたいことではありません。

見えていない苦労と、見えている消費の乖離

年に1回の家族旅行・子どもの習い事・たまの外食という外から見える消費が「裕福のシンボル」として捉えられやすいです。しかしその裏には、一年間の節約・支援制度の申請・一人での決断・夜中の育児・心配事という見えない苦労があります。

表に見える消費だけで経済状況を判断することはできません。あなたが節約しながら、一つひとつの楽しみを大切にしていること、それは正当な生き方です。

「裕福に見える」ことへの対処法:気にしすぎない・でも知っておく

周囲から裕福に見られることを気にして生活水準を下げる必要はありません。自分の生活を正当化するために説明する義務もありません。ただ周囲の誤解の構造を知っておくと、気持ちが楽になります。

「自分の生活を自分で評価できれば、外の声に振り回されなくなる」という感覚が生まれると、だいぶ楽になります。

母子家庭の生活を本当に安定させるために:今できること

「裕福に見える理由を知るだけでなく、実際に生活を安定させるヒントも欲しい」という方へ、具体的な行動の入口を整理します。

申請できていない支援制度がないか確認する

知らないと損をしている支援制度がある可能性があります。以下を申請しているか確認してください。

✅ 申請できているか確認したい支援制度

□ 児童扶養手当(離婚直後に申請・申請翌月から受給開始)

□ ひとり親医療費助成(医療費の自己負担が大幅軽減)

□ 就学援助(給食費・学用品費等の補助)

□ ひとり親控除(年末調整で申告・毎年数万円の節税)

□ 高等職業訓練促進給付金(資格取得中の生活費を補助)

役所の子育て支援窓口に「使える制度を全部教えてほしい」と伝えるだけで動けます。

養育費が適正額かを確認・未取得なら動く

養育費を受け取っていない・または算定表より低い金額で合意しているという場合、今からでも取り直せる可能性があります。裁判所の算定表で相場を確認し、差がある場合は調停で請求できます。

「元夫と関わりたくない」という気持ちはよくわかります。ただし養育費は子どもの権利です。法テラス(0570-078374)に相談すれば、費用の心配なく弁護士のサポートを受けられる場合があります。

収入を上げる選択肢を検討する

支援制度の活用と並行して、収入を上げることが生活安定の最大の柱です。3つの選択肢を簡潔に確認してください。

| 選択肢 | 内容 |

|---|---|

| 正社員転職 | 厚生年金・傷病手当が得られ老後の年金も増える。マザーズハローワークを活用 |

| 社会保険に入れる働き方への切り替え | 週20時間以上・月収8.8万円以上で厚生年金に加入できる |

| 高等職業訓練促進給付金を使ったスキルアップ | 看護師・保育士等の資格取得中の生活費を最大月10万円補助 |

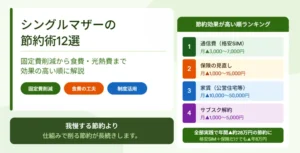

先取り貯蓄と固定費の見直しをする

収入が少なくても、先取り貯蓄(給与が入ったら自動的に別口座に移す)と固定費の見直し(格安SIM・保険の整理)で生活の余裕が生まれるケースがあります。月3,000〜5,000円の先取り貯蓄でも、1年で3.6〜6万円の緊急資金になります。

難しい投資より先に、固定費削減と先取り貯蓄を始めることが優先順位の高い行動です。

まとめ:「裕福に見える」には理由がある。でも多くの母子家庭の現実は違う

裕福に見えるのには具体的な理由があります。しかし多くの母子家庭の現実は厳しく、当事者の苦労は外から見えにくいです。

| ポイント | 内容 |

|---|---|

| 実態 | 母子家庭の平均年収約272万円・貯蓄50万円未満が約半数というのが現実 |

| 裕福に見える理由 | 実家暮らし・高い養育費・元夫の浪費消滅・もともとの高収入・死別給付の5ケース |

| 当事者の気持ち | 支援を受けることは権利。裕福そうと見られることで生活を縮小させる必要はない |

| 今できること | 申請できていない支援制度の確認・養育費の適正化・収入を上げる行動 |

当事者の方へ:あなたの苦労は正当です。外の声に振り回されず、制度を最大限活用しながら、今日できることをまずは一つ行動してみてください。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- こども家庭庁「全国ひとり親世帯等調査」https://www.cfa.go.jp/policies/hitori-oya/reserch_single-parent_households

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- 日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-04.html

- 法テラス・サポートダイヤル 0570-078374 https://www.houterasu.or.jp/site/soudanmadoguchi-houseido/support-dial.html