「年収200万円なら月いくり手取りになるのか」「ひとり親控除で手取りは増えるのか」。この記事では年収別の手取り早見表・計算の仕組み・支援制度を加えた実質的な月収入合計・手取りを増やす方法を整理します。

給与手取りだけで生活を考えると不安になりますが、支援制度を加えると見通しが変わります。数字で確認してください。

シングルマザーの手取りの平均

「シングルマザーの平均的な手取りはいくらか」という最初の疑問に答えます。

シングルマザーの平均手取りは月約18万円

厚生労働省「全国ひとり親世帯等調査」によると、母子家庭の母の平均年収は約272万円(月収換算約22.6万円)です。ひとり親控除を申告した場合の手取りは月約18万円が目安になります。ただしこの数字はひとり親控除の申告状況・雇用形態・子どもの人数によって大きく変わります。平均より高い手取りを実現しているシングルマザーも多くいます。

参考:厚生労働省|全国ひとり親世帯等調査(旧:全国母子世帯等調査)

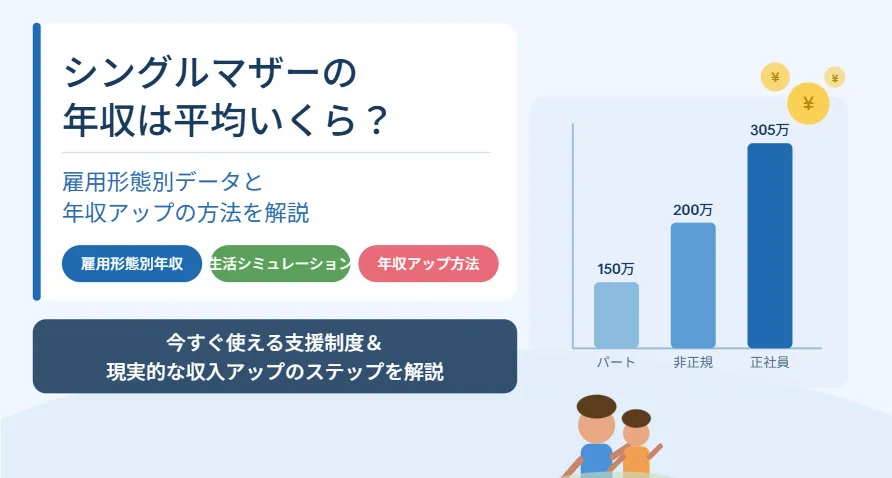

雇用形態別の平均手取り

| 雇用形態 | 月手取りの目安 | 特徴 |

|---|---|---|

| 正社員 | 月20〜25万円程度 | 手取りが最も安定・社会保険・退職金あり |

| 派遣 | 月16〜20万円程度 | 正社員より低いが時間の融通が利きやすい |

| パート・アルバイト | 月8〜12万円程度 | 社会保険加入の有無で手取りが変わる |

| フリーランス | 月8万円〜青天井 | 収入次第・経費・控除で所得が変わる |

同じ時間働いても雇用形態で手取りが2倍以上変わることがあります。

年収別の手取り早見表

「自分の年収で手取りがいくらになるか」を確認してください。ひとり親控除を申告した場合・申告しない場合の両方を示します。

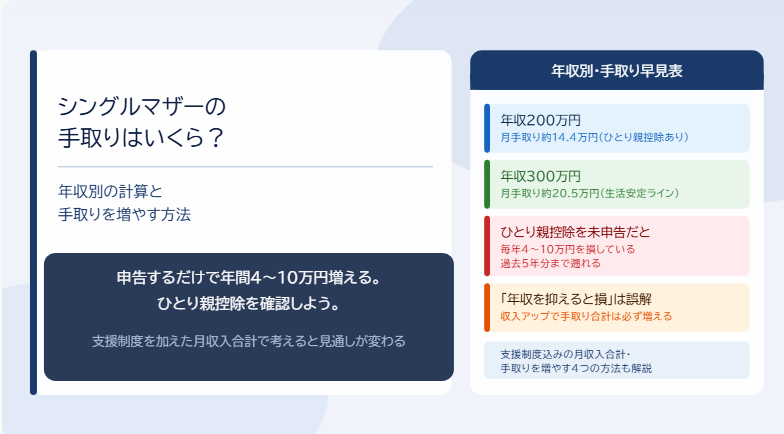

年収100〜200万円台の手取り

| 年収 | 月手取り(控除なし) | 月手取り(ひとり親控除あり) | 節税効果(年間) |

|---|---|---|---|

| 年収100万円 | 月約8.0万円 | 月約8.2万円 | 約2,000〜3,000円 |

| 年収150万円 | 月約10.5万円 | 月約10.9万円 | 約4,000〜5,000円 |

| 年収200万円 | 月約14.0万円 | 月約14.4万円 | 約4,500〜5,000円 |

年収150万円帯のパート収入ではひとり親控除申告で年間約4〜5万円の節税効果があります。この年収帯は住民税非課税になる可能性もあり、各種支援制度が有利になります。

年収200〜300万円台の手取り

| 年収 | 月手取り(控除なし) | 月手取り(ひとり親控除あり) | 節税効果(年間) |

|---|---|---|---|

| 年収200万円 | 月約14.0万円 | 月約14.4万円 | 約4,500〜5,000円 |

| 年収250万円 | 月約17.0万円 | 月約17.5万円 | 約5,000〜6,000円 |

| 年収300万円 | 月約20.0万円 | 月約20.5万円 | 約6,000〜7,000円 |

年収300万円の正社員なら月手取り約20万円です。ひとり親控除申告でさらに月数千円の節税になります。支援制度をフル活用すれば月収入合計25万円前後になるケースもあります。

年収300〜400万円以上の手取り

| 年収 | 月手取り(ひとり親控除あり) | 特記事項 |

|---|---|---|

| 年収350万円 | 月約22〜23万円 | 児童扶養手当が一部減額になるケースが増える |

| 年収400万円 | 月約27〜28万円 | 正社員・専門職で到達できるライン |

年収400万円なら月手取り約27〜28万円です。この水準になると児童扶養手当が一部減額または停止になる場合がありますが、手取り合計は確実に増えます。

本記事の試算はあくまで目安です。正確な手取りは源泉徴収票または給与明細で確認してください。所得税・住民税は前年の所得・各種控除の状況により変わります。

シングルマザーの手取りの計算方法

「なぜ額面から手取りが減るか」という基本的な仕組みを整理します。難しい計算式より「引かれるものの種類と目安額」で理解してください。

額面から引かれるもの

| 引かれるもの | 目安 | 特徴 |

|---|---|---|

| 所得税 | 年収200万円で年3〜5万円程度 | 累進課税・各種控除で下げられる |

| 住民税 | 所得の約10%(前年所得を基に計算) | ひとり親控除で30万円分下げられる |

| 社会保険料(会社員) | 額面の約15% | 健康保険・厚生年金・雇用保険の合計 |

3種類合わせて額面の15〜20%が引かれます。手取りは額面の約80〜85%が目安です。

ひとり親控除で手取りが増える仕組み

ひとり親控除(所得税35万円・住民税30万円の控除)を申告することで所得税・住民税が下がり手取りが増えます。年収200万円のシングルマザーがひとり親控除を申告すると年間約4〜5万円・月換算で約3,000〜4,000円手取りが増えます。

会社員・パートは年末調整で申告するだけです。フリーランスは確定申告で申告します。申告しないと毎年数万円を損します。

パート・フリーランスの手取り計算の注意点

パートは「社会保険加入か否か」で手取りが変わります。社会保険加入の場合は額面から約15%引かれます。非加入の場合は所得税のみのため手取り率が高くなりますが、老後の年金・傷病手当がないというデメリットがあります。

フリーランスは「売上ではなく売上から経費を引いた事業所得」が手取り計算の基準になります。青色申告65万円控除・ひとり親控除・経費を組み合わせることで課税所得を大幅に下げられます。

手取りと支援制度を合わせた月収入合計

給与手取りだけで計算している競合記事との差別化ポイントです。支援制度を加えた実質的な月収入合計で考えることが大切です。

月収入合計の考え方

「給与手取り+養育費+児童扶養手当+児童手当」を合計した月収入合計が実際の生活水準を決めます。

| 収入の内訳 | 月額の例 |

|---|---|

| 給与手取り | 15万円 |

| 養育費 | 5万円 |

| 児童扶養手当(子ども1人・全部支給の場合) | 月48,050円(2026年度) |

| 児童手当(小学生1人) | 1万円 |

| 月収入合計 | 約24万円 |

給与手取り15万円でも養育費・手当を加えると月収入合計24万円になるケースがあります。給与手取りだけで生活を考えると不安になりますが、支援制度を加えると見通しが変わります。

年収の壁と手取り合計の関係

「年収を上げると児童扶養手当が減って損をする」という誤解があります。これは正しくありません。手当の減少額より収入増加額の方が大きくなるケースがほとんどです。年収を抑えることが損をする選択になりやすいです。

| 比較ケース | 月収入合計(目安) |

|---|---|

| 年収190万円(手取り月約13万円)+児童扶養手当全額(月約4.8万円) | 月約18〜19万円 |

| 年収250万円(手取り月約17万円)+児童扶養手当一部支給(月約2〜3万円) | 月約19〜20万円 |

年収が上がれば手当が多少減っても月収入合計は増えます。「年収の壁を超えると損をする」という思い込みを手放してください。

シングルマザーの手取りを増やす方法

今すぐ動けること・即効性があることから優先順位をつけて整理します。

ひとり親控除を申告する

最も手軽で確実に手取りが増える方法です。年末調整で申告するだけで年間4〜10万円手取りが増えます。申告漏れは過去5年分まで遡って取り戻せます。まず今年の年末調整で申告しているか確認してください。

ひとり親控除をまだ申告していない場合は今すぐ確認してください。申告するだけで年間4〜10万円手取りが増えます。過去5年分の申告漏れも取り戻せます。

社会保険に加入できる働き方に変える

パートで社会保険未加入の場合、週20時間以上・月収8.8万円以上・従業員51人以上の職場の条件を満たすことで社会保険加入できます。社会保険加入で厚生年金・傷病手当が使えるようになり、老後の年金が大幅に増えます。一時的に手取りが下がる場合がありますが、長期では必ず有利です。

雇用形態のアップグレード

パート→派遣→正社員という段階的な収入アップの選択肢があります。派遣への切り替えだけで月収が3〜5万円増えるケースがあります。正社員になると手取りが月5〜10万円増えることが多いです。子どもが中学生以上になったタイミングが働き方を変える最大のチャンスです。

固定費削減で実質的な手取りを増やす

収入を上げる以外に支出を下げることで実質的な手取りを増やせます。一度変えれば毎月効果が続く固定費削減を優先してください。

| 固定費削減の方法 | 節約額の目安 |

|---|---|

| 格安SIMへの乗り替え | 月3,000〜5,000円の節約 |

| 不要な保険の整理 | 月5,000〜1万円の節約(シングルマザーに不要な保険を整理) |

| NHK受信料の免除申請(住民税非課税世帯は全額免除) | 年間約1.3万円の節約 |

まとめ:手取りは「計算」と「申告」で変えられる

給与手取りだけで考えるより、ひとり親控除の申告+支援制度を加えた月収入合計で考える方が現実に近いです。申告するだけで年間数万円手取りが増えることも多いです。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| ひとり親控除をまだ申告していない | 今年の年末調整でひとり親控除欄を確認する・過去5年分は税務署またはe-Taxで遡れる |

| 手取りが少なくて生活が厳しい | 支援制度(児童扶養手当・就学援助等)の申請状況を市区町村窓口で確認する |

| 年収の壁が気になって収入を抑えている | 「手取り合計」で計算し直す・年収を抑えることは損になる可能性が高い |

| 雇用形態のアップグレードを検討中 | マザーズハローワーク・ひとり親支援の就労相談を活用する |

※本記事の手取り試算はあくまで目安です。実際の手取りは源泉徴収票または給与明細でご確認ください。税制は毎年改定される場合があります。最新情報は国税庁・市区町村窓口にご確認ください。

参考・出典

- 厚生労働省「全国ひとり親世帯等調査(旧:全国母子世帯等調査)」https://www.mhlw.go.jp/toukei/list/86-1.html

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 国税庁「給与所得控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

- こども家庭庁「ひとり親家庭等関係(児童扶養手当)」https://www.cfa.go.jp/policies/hitori-oya

- 厚生労働省「マザーズハローワーク事業」https://www.mhlw.go.jp/stf/newpage_21046.html