「シングルマザーになったとして、本当に生活できるのだろうか」——離婚を考えているとき、この疑問が頭から離れない方は多いと思います。「いくらあれば大丈夫?」という問いへの答えは、子どもの人数・年齢・居住地域・使える支援制度によって変わります。

この記事では、子どもの人数別・手取り月収別のシミュレーションを具体的な数字で示します。「自分はいけるか、厳しいか」を判断するための基準として活用してください。

シングルマザーが生活できる最低ラインはいくら?

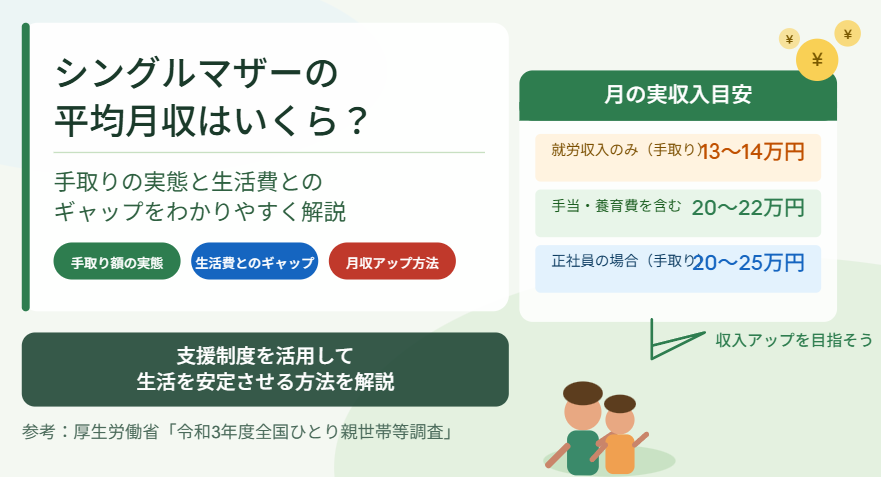

結論から言うと、手当・支援制度をフル活用した場合、手取り月収13〜14万円でも生活できるケースがあります。就労収入だけで考えると月20万円以上が目安ですが、制度を組み合わせれば最低ラインは大きく下がります。

就労収入だけで生活する場合の最低ライン:手取り月20万円

就労収入のみで生活費をまかなう場合、手取り月収20万円が最低ラインです。

子ども1人・家賃5万円台の場合、食費・光熱費・通信費・教育費・日用品などを合計すると月20〜23万円が必要です。就労収入だけで生活しようとすると、正社員レベルの収入(年収300万円以上・手取り月20万円以上)が必要になります。パートやフルタイム非正規では届かないケースも多いため、「就労収入だけで判断しない」ことが重要です。

手当・支援を含めた場合の最低ライン:手取り月13〜14万円でも可

児童扶養手当・児童手当・医療費助成などを合算すると、手取り月収13〜14万円でも生活が成り立つケースがあります。

| 収入の内訳 | 月額目安 |

|---|---|

| 就労収入(手取り) | 130,000〜140,000円 |

| 児童扶養手当(全部支給・子1人) | +約48,050円 |

| 児童手当(小学生以下) | +約10,000円 |

| 医療費助成(節約効果) | 月1〜2万円相当 |

| 合計実収入 | 約188,000〜200,000円 |

「就労収入13万円では無理」ではありません。手当を含めた実質収入で考えることが生活設計の第一歩です。

子どもの人数別:必要な月収のシミュレーション

子どもの人数・年齢によって必要な生活費は大きく変わります。「自分の家庭では具体的にいくら必要か」を確認しましょう。※以下は関東圏・公営住宅または家賃4〜5万円想定の場合の目安です。

子ども1人(幼児期)のシミュレーション

幼児期(0〜5歳)は保育料が最大の支出ですが、3〜5歳は無償化・0〜2歳は収入次第で大幅減額できます。

| 支出項目 | 月額目安 |

|---|---|

| 家賃 | 40,000〜50,000円 |

| 食費(大人+幼児) | 30,000〜35,000円 |

| 光熱費 | 15,000〜18,000円 |

| 保育料(3〜5歳・無償化対象) | 0〜5,000円(副食費等) |

| 通信費(格安SIM) | 5,000〜8,000円 |

| 日用品・衣類・医療費 | 10,000〜15,000円 |

| 合計支出 | 約100,000〜131,000円 |

| 収支の整理 | 金額 |

|---|---|

| 必要な実収入目安 | 月13〜15万円(手当含む) |

| 就労収入のみの場合 | 手取り月13〜14万円+手当で成立 |

| 余裕のある生活 | 実収入月18万円以上を目安に |

子ども1人(小学生)のシミュレーション

小学生になると給食費・学用品・習い事・塾などの教育費が加わり始めます。

| 支出項目 | 月額目安 |

|---|---|

| 家賃 | 40,000〜50,000円 |

| 食費(大人+小学生) | 33,000〜40,000円 |

| 光熱費 | 15,000〜18,000円 |

| 給食費・学用品 | 8,000〜12,000円 |

| 習い事・塾(1〜2件) | 10,000〜20,000円 |

| 通信費(格安SIM) | 5,000〜8,000円 |

| 日用品・衣類・医療費 | 10,000〜15,000円 |

| 合計支出 | 約121,000〜163,000円 |

就学援助制度(給食費・学用品費の補助)を活用すれば、月5,000〜10,000円の負担軽減になります。収入が少ない場合は必ず申請しましょう。

子ども1人(中高生)のシミュレーション

中高生期は教育費が最も増える時期です。高校の授業料・スマホ代・塾代が一気に加わります。

| 支出項目 | 月額目安 |

|---|---|

| 家賃 | 40,000〜55,000円 |

| 食費(大人+中高生) | 40,000〜50,000円 |

| 光熱費 | 15,000〜20,000円 |

| 高校授業料(就学支援金活用後) | 0〜10,000円程度(公立は実質無料/私立も多くのケースで負担軽減) |

| 塾・参考書・部活費 | 15,000〜30,000円 |

| スマホ代(子ども分) | 2,000〜5,000円(格安SIM) |

| 通信費(大人) | 5,000〜8,000円 |

| 日用品・衣類・その他 | 15,000〜20,000円 |

| 合計支出 | 約132,000〜198,000円 |

高等学校就学支援金は制度改正により拡充されており、2026年4月現在は所得制限が緩和・撤廃される方向に進んでいます。これにより、公立高校は実質無償、私立高校でも授業料の負担が大きく軽減され、多くの世帯で「ほぼ無償」に近い状態となっています。

そのため、「高校の学費が払えない」と過度に心配する必要はありません。

参考:文部科学省|高等学校等就学支援金制度

子ども2人のシミュレーション

子どもが2人になると食費・教育費・保育料が積み上がりますが、2人目の保育料半額・多子世帯向けの加算手当もあります。

| 項目 | 子ども1人 | 子ども2人 | 差額 |

|---|---|---|---|

| 家賃(広い部屋が必要な場合) | 4〜5万円 | 5〜7万円 | +1〜2万円 |

| 食費 | 3〜4万円 | 4〜5万円 | +1万円 |

| 教育費・保育料 | 0〜2万円 | 0〜4万円 | +0〜2万円 |

| その他生活費 | 3〜5万円 | 4〜6万円 | +1万円 |

| 合計支出目安 | 約13〜18万円 | 約17〜25万円 | +4〜7万円 |

| 手当の変化(子ども2人の場合) | 金額 |

|---|---|

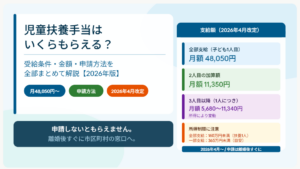

| 児童扶養手当(子2人・全部支給) | 月約59,000円(2人目に+約11,350円) |

| 児童手当(2人分) | 月20,000〜30,000円 |

| 手当合計の増加分 | 子ども1人より月約1〜2万円増 |

子どもが2人の場合は、必要な月収の目安が約3〜5万円上がります。公営住宅への入居や就学援助の活用が特に重要になります。

子ども3人のシミュレーション

子どもが3人の場合、支出は大幅に増えますが、多子世帯向けの支援も手厚くなります。

| 項目 | 目安 |

|---|---|

| 合計支出目安 | 月23〜32万円(子どもの年齢構成による) |

| 必要な実収入(手当含む) | 月23〜30万円以上 |

| 活用すべき主な制度 | 多子加算(3人目の保育料無償化)・就学援助・各種手当 |

| 住居費の確保が最重要 | 公営住宅への優先入居申請を早めに行うことが鍵 |

子どもが3人の場合は、公営住宅の広い部屋への入居と、多子世帯向けの各種支援をすべて活用することが生活安定の前提となります。

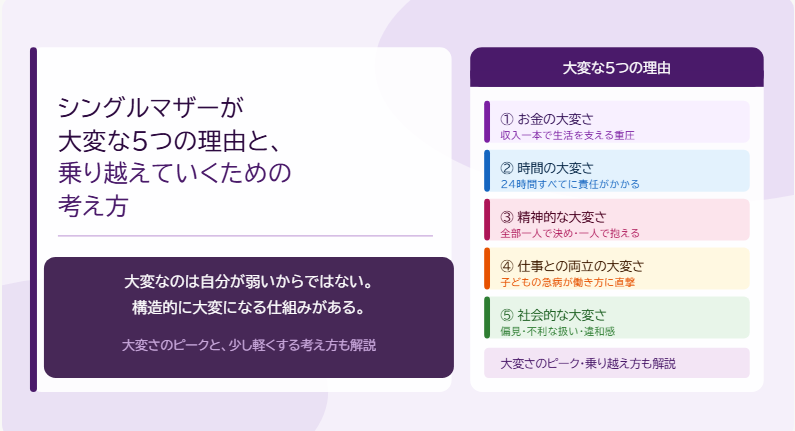

「生活できる収入」を構成する3つの柱

シングルマザーの収入は「就労収入だけ」ではありません。3つの柱を理解することで、「生活できるかどうか」を正確に判断できるようになります。

| 柱 | 内容 | 月額目安 |

|---|---|---|

| 柱①:就労収入 | 自分が働いて得る給与・報酬 | 130,000〜250,000円 |

| 柱②:手当・制度 | 国・自治体から受け取れるお金 | 50,000〜80,000円相当 |

| 柱③:養育費 | 相手からもらえるお金 | 30,000〜60,000円(ある場合) |

3つの柱を合算した「実質月収」で生活できるかを判断することが重要です。「就労収入だけで生活できるか」という問いの立て方自体が、答えを難しくしています。

柱①:就労収入(自分が働いて得るお金)

就労収入は生活の土台となる最も重要な柱です。シングルマザーの平均的な就労収入は月13〜15万円程度(パート・アルバイト含む)ですが、正社員・フルタイムであれば月18〜25万円台を目指せます。

雇用形態によって収入の安定性が大きく変わります。正社員であれば社会保険・ボーナス・傷病手当金など、非正規では得られない保障が加わるため、可能であれば正社員・フルタイムへの転換を検討しましょう。資格取得やスキルアップにより収入アップを目指すことも、長期的な生活安定に直結します。

柱②:手当・制度(国・自治体からもらえるお金)

手当・制度を合算すると、月5〜8万円相当の実質的な収入補助が得られます。

| 制度名 | 月額目安(子1人) | 申請先 |

|---|---|---|

| 児童扶養手当 | 最大約48,050円(全部支給) | 市区町村窓口 |

| 児童手当 | 10,000〜30,000円 | 市区町村窓口 |

| ひとり親医療費助成 | 月1〜2万円相当の節約 | 市区町村窓口 |

| ひとり親控除(税節約) | 年35万円控除(月換算約3万円分) | 年末調整 |

| 保育料無償化 | 月0〜3万円の削減 | 保育所・市区町村 |

これらは「申請しないともらえない」制度です。離婚後すぐに市区町村窓口へ行き、一度に確認・申請することをおすすめします。

参考:こども家庭庁|ひとり親家庭等関係

柱③:養育費(相手からもらえるお金)

養育費は月平均4〜6万円(子ども1人・相手の年収400〜600万円の場合)で、家計の安定に大きく貢献します。

ただし、厚生労働省の調査では養育費を継続して受け取れているのは約28%に過ぎません。「養育費を前提にした生活設計」はリスクがあるため、「あればより安定する」という位置づけで考えましょう。養育費は必ず公正証書で取り決め、強制執行認諾条項を入れることが重要です。

手取り月収別:生活できるかシミュレーション

「自分の今の収入でどうなるか」を直接確認できるシミュレーションです。手当を合算した「実質月収」と照らし合わせて確認してください。

手取り月収10万円以下の場合

就労収入のみでは生活が非常に厳しい状態です。手当のフル活用と節約・支援制度の総動員が必要です。

| 項目 | 内容 |

|---|---|

| 就労収入(手取り) | 10万円以下 |

| +児童扶養手当(全部支給) | +約48,050円 |

| +児童手当 | +約10,000円 |

| 実質月収目安 | 約158,000〜165,000円 |

| 生活費との差 | 家賃3〜4万円台でギリギリ成立レベル |

| 今すぐやること | ①手当の申請、②公営住宅の申し込み、③固定費の徹底削減 |

どうしても生活費が足りない場合は、生活保護の検討も視野に入れましょう。「収入が最低生活費を下回っている」場合は申請する権利があります。

手取り月収13〜15万円(年収200万円前後)の場合

パートや非正規フルタイムのシングルマザーの多くがこの水準です。手当を使えば生活できるギリギリのラインです。

| 項目 | 金額 |

|---|---|

| 就労収入(手取り) | 130,000〜150,000円 |

| +児童扶養手当(一部〜全部支給) | +20,000〜48,050円 |

| +児童手当 | +10,000円 |

| 実質月収目安 | 約160,000〜208,050円 |

| 生活費(家賃4〜5万円) | 約180,000〜200,000円 |

| 収支 | ほぼトントン〜月1〜2万円の余裕 |

格安SIMへの乗り換え・固定費の見直しで月2〜3万円の節約ができれば、貯蓄の余裕も生まれます。この収入帯は「工夫次第で安定できる」水準です。

手取り月収18〜20万円(年収280〜300万円)の場合

標準的な生活ができる水準です。少額の貯金も可能になります。

| 項目 | 金額 |

|---|---|

| 就労収入(手取り) | 180,000〜200,000円 |

| +児童手当(児童扶養手当は一部または支給なし) | +10,000〜25,000円 |

| 実質月収目安 | 約190,000〜225,000円 |

| 生活費(家賃5〜6万円) | 約190,000〜220,000円 |

| 収支 | ほぼ収支均衡〜月2〜3万円の貯蓄可 |

この水準になると、教育費の積み立てや緊急予備費(目安3〜6か月分)の確保も少しずつ可能になります。正社員転換・フルタイム化を目指すことで多くの方がこのラインに到達できます。

手取り月収22万円以上(年収350万円以上)の場合

余裕を持った生活・教育費の積み立てができる水準です。正社員転換や資格取得によって目指したい目標ラインです。

| 項目 | 金額 |

|---|---|

| 就労収入(手取り) | 220,000円以上 |

| +児童手当など | +10,000円〜 |

| 実質月収目安 | 230,000円以上 |

| 生活費(家賃5〜6万円) | 約190,000〜220,000円 |

| 収支 | 月2〜5万円以上の余裕。貯蓄・習い事・旅行にも対応可 |

この水準になると、子どもの習い事・塾・旅行・緊急時の医療費など、突発的な出費にも対応できるようになります。「安心して生活できる」というのはこのラインを指すことが多いです。

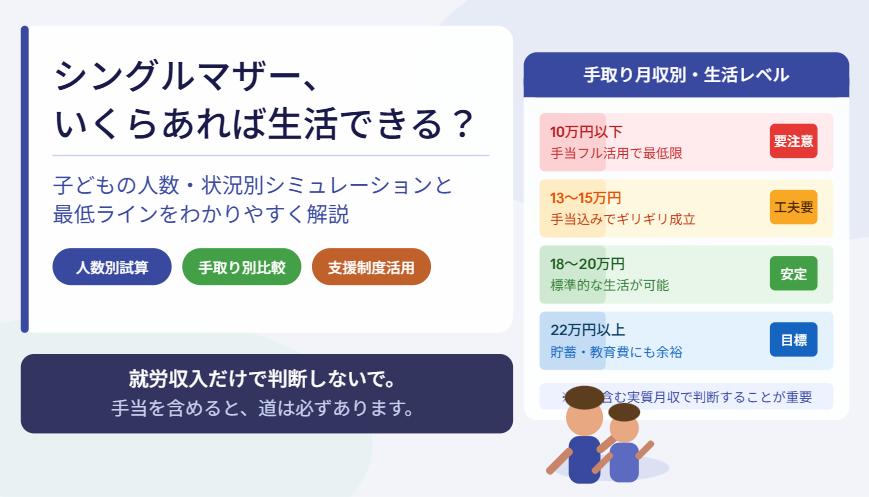

結局いくらあれば生活できる?あなたが該当するラインの判断方法

「いくらあれば生活できるか」は、子どもの人数・家賃・使える手当によって変わります。ここでは自分の状況に当てはめて判断する方法を整理します。

生活できるライン(月収+手当)の最終目安

| 子どもの人数 | 手当込みの実質月収目安 | 就労収入だけの場合 |

|---|---|---|

| 子ども1人(保育料無償化対象) | 月16〜18万円以上 | 手取り月18万円以上 |

| 子ども1人(小〜中学生) | 月18〜20万円以上 | 手取り月20万円以上 |

| 子ども2人 | 月20〜25万円以上 | 手取り月22万円以上 |

| 子ども3人 | 月25〜30万円以上 | 手取り月25万円以上(公営住宅前提) |

手当を含めた「実質月収」で考えると、パート収入でも生活できるケースは多くあります。まず申請できる手当をすべて確認しましょう。

あなたの状況別チェック(子どもの人数・家賃)

生活できるかどうかを判断するうえで、最も重要な変数は「家賃」と「子どもの人数」の2つです。

| 家賃の水準 | 子ども1人の場合 | 子ども2人の場合 |

|---|---|---|

| 家賃3〜4万円(公営住宅等) | 手取り月13〜14万円+手当で成立 | 手取り月15〜16万円+手当で成立 |

| 家賃5〜6万円(民間賃貸) | 手取り月16〜18万円+手当で成立 | 手取り月18〜20万円+手当で成立 |

| 家賃7〜8万円(都市部賃貸) | 手取り月18〜20万円必要 | 手取り月22万円以上必要 |

「生活できる人」と「厳しくなる人」の違い

同じ収入でも生活が安定している人と厳しくなる人には、明確な違いがあります。

| 生活できる人の特徴 | 厳しくなる人の特徴 |

|---|---|

| 手当の申請を漏れなく行っている | 手当の申請ができていない |

| 家賃を収入の25%以内に抑えている | 家賃が収入の30%を超えている |

| 固定費(スマホ・保険)を最適化している | 固定費を見直していない |

| 養育費をあてにせず、ある分は貯蓄に回す | 養育費を前提に生活設計している |

迷った場合の安全ライン(+2〜3万円の余裕)

「ギリギリ成立するか微妙」という状況であれば、計算上の最低ラインより月2〜3万円多い収入を目標にすることをおすすめします。

理由は、子どもの病気・家電の故障・引っ越し・進学準備など、予想外の出費が必ず発生するからです。「ギリギリ成立する」という計算は、予備費がゼロの状態です。安全ラインとして「生活費の目安+2〜3万円」を月収の目標に設定しておくと、精神的にも安心できます。

生活が厳しくなるケースとは?よくある失敗パターン

収入が同じでも、特定の条件が重なると生活が一気に厳しくなります。事前に把握しておくことで回避できます。

家賃が高すぎるケース(最も多い原因)

家賃が収入の30%を超えると、生活が一気に苦しくなります。これが最も多い失敗パターンです。

手取り月収15万円であれば、適正な家賃は月3.75万円以下です。都市部の民間賃貸(月6〜8万円)に住み続けることは、収入に対して家賃の比率が高すぎます。公営住宅への申し込みを早めに始めることが、家計改善の最も効果的な一手です。

養育費を前提にしてしまうケース

「養育費が月5万円入ってくるから大丈夫」という生活設計は危険です。

養育費の実際の受取率は約28%。継続して受け取れなくなるケースが多いことを理解したうえで、「もらえたらラッキー、もらえなくても生活できる」という設計にしておくことが重要です。養育費は必ず公正証書で取り決め、万が一の際は強制執行できるよう準備しておきましょう。

教育費の増加を見落とすケース

子どもが小さいうちは教育費が少ないですが、小学校高学年〜中学・高校と急増します。

特に中学生になると塾代・部活費・修学旅行費が一気に増え、高校生ではスマホ代・定期代・大学受験費用も加わります。「今の生活費で計算したら大丈夫」と思っていても、子どもの成長に合わせて必要額が増えることを見越した設計が必要です。

収入が不安定な働き方をしているケース

単発バイト・不定期パート・フリーランスで収入が月によって大きく変動する場合、収支の予測が難しくなります。

収入が安定しないと、手当の支給額も変動(毎年の所得審査で変わる)します。できる限り月収が安定した雇用形態(正社員・フルタイム非正規)を目指すことが、生活の安定につながります。副業・在宅ワークは「プラスアルファ」の位置づけとし、基本の生活費は安定収入でまかなえる設計にしましょう。

収入が足りない場合に使える支援制度

「シミュレーションしたら足りなかった」という場合も、方法はあります。使える制度を一つずつ確認しましょう。

まず申請すべき:児童扶養手当(月最大5万円以上)

児童扶養手当は、ひとり親家庭向けの最重要手当です。子ども1人・全部支給の場合で月約48,050円(2026年4月改定)。収入が低いほど支給額が多くなります。

離婚後すみやかに市区町村窓口へ行き、申請しましょう。申請が遅れると受給開始も遅れます。「今すぐできること」の第一歩です。

参考:こども家庭庁|児童扶養手当について

住居費を下げる:公営住宅・家賃補助

公営住宅(市営・県営)はひとり親世帯への優先入居制度があり、家賃が民間の半額以下になるケースもあります。「倍率が高くて入れない」と諦める前に、まず申し込みをしましょう。ひとり親世帯は一般枠より当選確率が高い自治体が多いです。また、自治体によっては家賃補助(住宅手当)制度もあります。住んでいる市区町村の住宅課・福祉課に確認してみましょう。

医療費をゼロに近づける:ひとり親医療費助成

ひとり親家庭医療費助成制度を使うと、病院の自己負担がほぼゼロになります。子どもが小さいほど通院機会が多く、節約効果も大きいです。

月1〜2万円相当の節約につながるケースも多いです。住民票のある市区町村窓口で申請できます。離婚後すみやかに申請しましょう。

最終手段:生活保護

あらゆる支援制度を活用してもなお生活費が最低生活費を下回る場合は、生活保護を検討してください。

生活保護は「権利として使える制度」です。恥ずかしいことでも弱いことでもありません。東京23区在住・母子(子1人・小学生)の場合、生活扶助+母子加算+住宅扶助を合算すると月20万円前後が支給されるケースがあります。「どうしても足りない」という状況であれば、福祉事務所に相談してみましょう。

「生活できる収入」を増やす方法

「今は足りないけれど、増やすことはできる」——この視点で取り組める方法を4つ紹介します。

パート→フルタイムへ 扶養の壁も解説

パートからフルタイム(正社員またはフルタイム非正規)に転換するだけで、月収が5〜10万円以上アップするケースが多いです。

「扶養の壁」を気にしている方へ:離婚後のシングルマザーは「元夫の扶養」には入っていないため、扶養の壁を気にせずフルタイムで働けます。ただし、収入が増えると児童扶養手当が減額・停止になるケースがあります。手当の減額分よりも収入増加分のほうが大きくなる場合がほとんどですが、事前に試算しておくことをおすすめします。

転職で年収を50〜100万円アップさせる

正社員への転職は、収入を最も確実・大幅に上げる手段です。パートから正社員への転換で、年収が100〜150万円アップするケースも珍しくありません。

「ブランクがある」「育児中で転職できるか不安」という方でも、マザーズハローワーク・転職エージェントを活用することで子育てと両立できる求人にアクセスできます。まず無料相談だけでも動いてみることが、収入アップの第一歩です。

在宅ワーク・副業で月2〜5万円プラス

子どもが寝た後の時間や、隙間時間を活用した在宅ワーク・副業で、月2〜5万円の収入を積み上げることができます。

Webライティング・データ入力・ハンドメイド販売・SNS運用代行など、未経験から始めやすい仕事があります。実際に私自身、離婚直後はクラウドソーシングで月5万円程度の在宅収入からスタートしました。最初は少額でも、スキルが上がるにつれて収入は伸びていきます。「今すぐ大きく稼ごう」と思わず、まず一つ始めることが大切です。

資格取得で時給・給与を上げる

資格取得は中長期的に収入を上げる確実な手段です。特にひとり親向けの「高等職業訓練促進給付金」を活用すれば、看護師・介護福祉士・保育士などの資格取得期間中に月最大10万円の給付金を受け取りながら学べます。

「働きながら資格は取れない」と思っている方も多いですが、この制度を活用すれば経済的なハードルが大幅に下がります。市区町村の福祉課またはハローワークに相談してみましょう。

参考:こども家庭庁|高等職業訓練促進給付金のご案内

離婚前にやっておくべき「お金の準備」

この記事を読んでいる方の多くは、まだ離婚前または離婚直前の方だと思います。離婚後の生活を安定させるために、今できる準備があります。

離婚前に100万円の貯蓄を目標にする

離婚直後は引っ越し費用・新居の初期費用・家具家電の購入・生活立ち上げ費用など、まとまった出費が重なります。最低でも50〜100万円の準備が望ましいです。

「今の状況で貯蓄するのは難しい」という方も、月1〜2万円ずつでも半年〜1年かければある程度の備えができます。离婚後の手続きが落ち着くまでの間、手当の申請が通る前の「谷間の期間」を乗り越えるためにも、事前の貯蓄は非常に有効です。

財産分与・養育費の取り決めを必ず文書化する

財産分与・養育費・慰謝料の取り決めは、必ず公正証書(できれば弁護士立会い)で文書化しましょう。口頭での約束はトラブルのもとです。

特に養育費は「公正証書に強制執行認諾条項を入れる」ことで、未払い時に給与の差し押さえが可能になります。これを怠ると、後から請求が難しくなります。費用はかかりますが、将来のリスクと比べれば安いものです。

自分が受け取れる手当の金額を事前に調べておく

離婚後に申請できる手当(児童扶養手当・医療費助成等)の金額を、事前にシミュレーションしておくことをおすすめします。

市区町村の窓口では、離婚前でも「もし離婚した場合にどんな手当を受けられるか」を相談することができます。「ひとり親になった場合のシミュレーションをしたい」と伝えると、担当者が案内してくれます。事前に知っておくことで、離婚後の行動がスムーズになります。

まとめ:「いくらあれば?」の答えは人それぞれ。でも道は必ずある

「いくらあれば生活できるか」の答えは、子どもの人数・年齢・家賃・使える手当によって一人ひとり異なります。ただ、共通して言えることは「就労収入だけで考えない」ということです。

手当・支援制度をフル活用し、家賃を適正に抑え、少しずつ収入アップを目指す——この組み合わせで、多くのシングルマザーが生活を成り立たせています。「今の収入では無理かも」と思っていても、制度と働き方を組み合わせれば道は必ず開けます。

まず今日できることを一つ始めてみましょう。それが生活を安定させる最初の一歩です。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」https://www.mhlw.go.jp/toukei/list/86-1.html

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- こども家庭庁「高等職業訓練促進給付金のご案内」https://www.cfa.go.jp/policies/hitori-oya/syokugyou-kunren

- 文部科学省「高等学校等就学支援金制度」https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm

- 文部科学省「就学援助制度について」https://www.mext.go.jp/a_menu/shotou/career/05010502/017.htm

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm