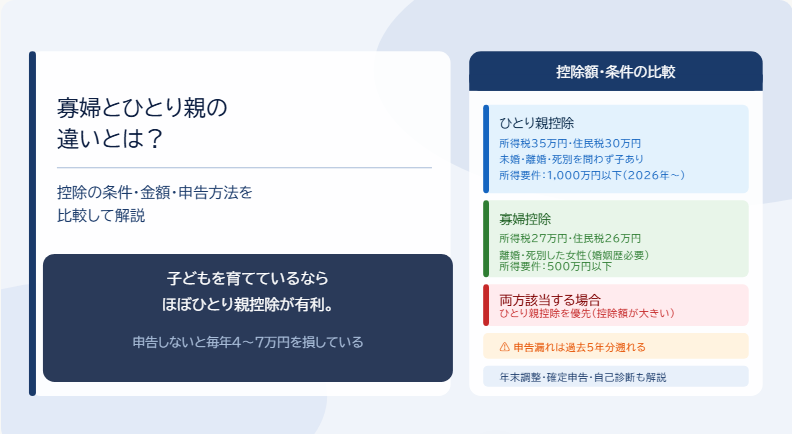

年末調整の書類を見て「寡婦控除」と「ひとり親控除」という言葉が並んでいて、どちらが自分に当てはまるのかわからない。そんな方に向けて、この記事ではシングルマザー目線で両者の違いを丁寧に整理します。

「どちらを申告すれば得か」「申告漏れはないか」を自己診断できる設計にしています。申告しないと毎年数万円を損している可能性があります。今すぐ確認してください。

「寡婦」と「ひとり親」の定義:何が違うのか

まず言葉の定義から整理します。どちらも税制上の用語で、それぞれ異なる所得控除制度の名称です。

「寡婦」とは:配偶者と死別・離別し再婚していない女性

寡婦(かふ)とは、配偶者と死別または離婚し、再婚していない女性のことを指す税制上の定義です。日常ではほとんど使わない言葉ですが、「寡婦控除」という所得控除制度の名称として使われています。

かつて男性版として「寡夫(かふ)控除」がありましたが、2020年の税制改正で「ひとり親控除」に一本化されて廃止されました。

「ひとり親」とは:婚姻歴・性別を問わず子どもを一人で育てる人

ひとり親控除は2020年(令和2年)の税制改正で新設された所得控除制度です。それまでの寡婦控除では未婚のシングルマザーが対象外でしたが、婚姻歴や性別による不合理な差を見直し、ひとり親家庭に対して公平な税制上の配慮を行うために創設されました。

未婚・離婚・死別を問わず、子どもを一人で養育している人が対象です。2020年以前は未婚シングルマザーが対象外でしたが、この改正で平等になりました。

最大の違い:子どもがいるかどうかと、婚姻歴・性別の扱い

| 比較項目 | 寡婦 | ひとり親 |

|---|---|---|

| 子どもの要件 | 扶養親族がいれば子どもがいなくても対象になる場合がある | 生計を同一にする子どもがいることが必須 |

| 対象の性別 | 女性のみ | 女性・男性どちらも対象 |

| 婚姻歴の要件 | 離婚・死別の婚姻歴が必要 | 未婚・離婚・死別を問わない |

どちらが自分に当てはまるかは次のH2で確認できます。

寡婦控除とひとり親控除の違い:条件・控除額を比較する

条件と控除額の違いを比較表で整理します。自分がどちらに当てはまるかを判断してください。

ひとり親控除の適用条件(2026年度改正版)

ひとり親控除の適用条件は以下の4つです。

| 条件 | 内容 |

|---|---|

| ①婚姻状況 | 12月31日時点で婚姻していない(離婚・死別・未婚を問わない) |

| ②子どもの要件 | 生計を同一にする子どもがいる(子どもの合計所得が48万円以下) |

| ③所得要件 | 本人の合計所得が1,000万円以下(2026年分から改正・旧:500万円以下) |

| ④事実婚がないこと | 事実婚の相手がいないこと(住民票の記載に注意) |

2026年から所得要件が1,000万円以下に緩和されました。これまで500万円超で対象外だったシングルマザーが対象になった可能性があります。

寡婦控除の適用条件:ひとり親に当てはまらない場合に使う

ひとり親控除と寡婦控除の併用はできません。ひとり親控除に当てはまる場合は、必ずひとり親控除を適用します(控除額が大きいため)。寡婦控除は「ひとり親控除に当てはまらない場合」に使う控除です。

| 条件 | 内容 |

|---|---|

| ①婚姻状況 | 12月31日時点で婚姻していない女性(離婚または死別) |

| ②ひとり親控除に当てはまらない | 子どもがいない、または子どもの所得が48万円超 |

| ③所得要件 | 本人の合計所得が500万円以下(ひとり親控除より厳しい) |

| ④事実婚がないこと | 事実婚の相手がいないこと |

子どもが独立して扶養から外れた後も寡婦控除は使える場合があります。「子どもが成人したから控除が使えなくなった」という思い込みは確認が必要です。

寡婦控除とひとり親控除の違い:比較一覧表

| 比較項目 | 寡婦控除 | ひとり親控除 |

|---|---|---|

| 対象者 | 離婚または死別した女性 | 未婚・離婚・死別を問わず子どもを育てる人 |

| 子どもの要件 | 扶養親族がいれば子どもがいなくても可(要件による) | 生計同一の子ども(所得48万円以下)が必須 |

| 所得制限 | 合計所得500万円以下 | 合計所得1,000万円以下(2026年分から) |

| 所得税の控除額 | 27万円 | 35万円(2026年分) |

| 住民税の控除額 | 26万円 | 30万円(2026年分) |

| 未婚の扱い | 対象外(婚姻歴が必要) | 対象(未婚でも可) |

| 男性の扱い | 対象外 | 対象 |

| 両方に該当する場合 | ひとり親控除を優先適用 | ひとり親控除を適用(控除額が大きい) |

両方に当てはまる場合は、控除額の大きいひとり親控除を適用します。寡婦控除とひとり親控除の併用はできません。

寡婦・ひとり親控除で実際にいくら節税になるか

控除額を提示するだけでなく、「実際に手取りがいくら増えるか」を試算します。

| ケース | 節税額の計算 | 年間節税額 |

|---|---|---|

| 年収200万円・所得税率5%・ひとり親控除(35万円) | 所得税:35万円×5%=1.75万円住民税:30万円×10%=3万円 | 合計約4.75万円 |

| 年収300万円・所得税率10%・ひとり親控除(35万円) | 所得税:35万円×10%=3.5万円住民税:30万円×10%=3万円 | 合計約6.5万円 |

| 寡婦控除(27万円)の場合・年収200万円・所得税率5% | 所得税:27万円×5%=1.35万円住民税:26万円×10%=2.6万円 | 合計約3.95万円 |

申告しないと毎年4万〜7万円以上を損しているケースがあります。年末調整で一度申告してしまえば翌年以降も自動的に継続されます。未申告の方は今すぐ確認してください。

自分はどちらに当てはまるか:ケース別の自己診断

自分のケースに当てはめて、どちらの控除を申告すればいいかを確認してください。

ひとり親控除に当てはまるケース

以下のいずれかに当てはまる場合は、ひとり親控除を申告してください(寡婦控除より控除額が大きいため有利です)。

| ケース | ひとり親控除 |

|---|---|

| 離婚後に子どもを一人で育てているシングルマザー(合計所得1,000万円以下) | 対象 |

| 夫と死別後に子どもを一人で育てている女性 | 対象 |

| 未婚で子どもを一人で育てている女性(未婚シングルマザー) | 対象 |

| 離婚後に再婚していない男性で子どもを育てているシングルファザー | 対象 |

寡婦控除のみに当てはまるケース

以下のケースは寡婦控除の対象になります(ひとり親控除には当てはまらない場合)。

| ケース | 寡婦控除 |

|---|---|

| 離婚後に子どもがいない女性(合計所得500万円以下) | 対象 |

| 死別後に子どもが成人・独立して扶養から外れた女性 | 対象の可能性がある・要確認 |

| 子どもの合計所得が48万円を超えた女性(アルバイト等) | 対象の可能性がある・要確認 |

子どもが独立した後も寡婦控除は使える可能性があります。「子どもが成人したから関係ない」と思っている方は確認してください。

どちらにも当てはまらないケース:事実婚・住民票の記載に注意

寡婦控除・ひとり親控除のどちらも受けられないケースがあります。住民票の続柄の項目に「夫(未届)」または「妻(未届)」の記載があると、控除は適用されません。

事実婚状態にある場合・パートナーと同居しているが婚姻届を出していない場合も対象外になります。住民票の記載を確認して、事実婚と判断される記載がないかチェックしてください。

年の途中で離婚・死別した場合:12月31日時点の状態で判定

判定の基準日は12月31日時点の状態です。年の途中まで要件を満たしていても、12月31日時点で全ての要件を満たしていなければひとり親控除は適用されません。

逆に12月31日時点でひとり親の要件を満たしていれば、その年の1月に離婚した場合でも1年分の控除が受けられます。年の途中で離婚した年は特に確認してください。

寡婦・ひとり親控除の申告方法:年末調整と確定申告

就労形態によって申告方法が異なります。会社員は年末調整・フリーランスは確定申告が基本です。

会社員・パートの場合:年末調整で申告する

会社員・パートは年末調整の「給与所得者の扶養控除等(異動)申告書」の「ひとり親」欄にチェックを入れるだけで申告できます。子どもの氏名・生年月日・所得の見積額を記入してください。

この書類は毎年10月〜11月ごろに会社から配布されます。書類が届いたら最初に確認してください。記入して提出するだけで年末調整時に控除が反映されます。

フリーランス・自営業の場合:確定申告で申告する

フリーランス・自営業は年末調整がないため、毎年2〜3月の確定申告でひとり親控除を申告します。確定申告書の「ひとり親」欄にチェックを入れ・控除額35万円(2026年分)を記入してください。e-Taxを使えば入力フォームに案内されるため迷いません。

申告し忘れた場合:過去5年分を更正の請求で取り戻せる

過去の年末調整・確定申告でひとり親控除・寡婦控除を申告し忘れた場合、更正の請求(または還付申告)で過去5年分まで遡って税金を取り戻せます。5年分の申告漏れを取り戻すと合計10〜20万円以上になるケースもあります。

申告し忘れていた年がある場合は今すぐ確認してください。e-Taxまたは税務署の窓口で各年分の確定申告書を作成して提出するだけで手続きできます。

2026年度税制改正:ひとり親控除の拡充内容

2026年から、ひとり親控除の内容が変わりました。旧情報のまま申告している方は最新情報を確認してください。

所得要件の緩和:合計所得500万円以下→1,000万円以下に拡充

2026年分の所得税からひとり親控除の所得要件が合計所得500万円以下から1,000万円以下に緩和されました。これまで所得が500万円を超えてひとり親控除が使えなかったシングルマザーも、2026年分からは対象になる可能性があります。

「自分は所得が高いから対象外」と思っていた方も、今年の年末調整・確定申告で確認してください。

控除額の引き上げ:所得税38万円・住民税33万円に増額予定

控除額は所得税・住民税ともに3万円ずつアップする予定ですが、適用年度に注意が必要です。

| 項目 | 2025年分まで(旧) | 2026年分(現在) | 2027年分以降(予定) |

|---|---|---|---|

| 所得税の控除額 | 35万円 | 35万円(変更なし) | 38万円に増額 |

| 住民税の控除額 | 30万円 | 30万円(変更なし) | 33万円に増額(2028年度分〜) |

| 所得要件 | 500万円以下 | 1,000万円以下に緩和 | 1,000万円以下継続 |

2026年分(2027年2〜3月申告)の控除額はまだ所得税35万円・住民税30万円です。控除額の引き上げ(38万円・33万円)は2027年分の所得税から適用予定です。

参考:国税庁|ひとり親控除

まとめ:寡婦とひとり親の違い、シングルマザーはほぼひとり親控除が有利

シングルマザーで子どもを扶養しているなら、ほとんどのケースでひとり親控除の方が控除額が大きく有利です。寡婦控除は子どもがいない場合・子どもが独立した後などに使う控除です。

| 今の状況 | 今日できること |

|---|---|

| 子どもを扶養しているシングルマザー | ひとり親控除を申告する(年末調整または確定申告) |

| 所得が500万円超でこれまで対象外だった | 2026年分から所得1,000万円以下に緩和→今年の申告で対象かを確認 |

| 過去の申告漏れが不安 | 過去5年分の更正の請求をe-Taxまたは税務署で確認する |

| 子どもが独立した女性 | 寡婦控除の対象になる可能性がある→税務署または税理士に確認 |

※本記事の情報は2026年時点のものです。税制は毎年改定される場合があります。最新情報は国税庁の公式サイトまたは税務署・税理士にご確認ください。

参考・出典

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 国税庁「寡婦控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1170.htm

- 国税庁「確定申告書等作成コーナー」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm