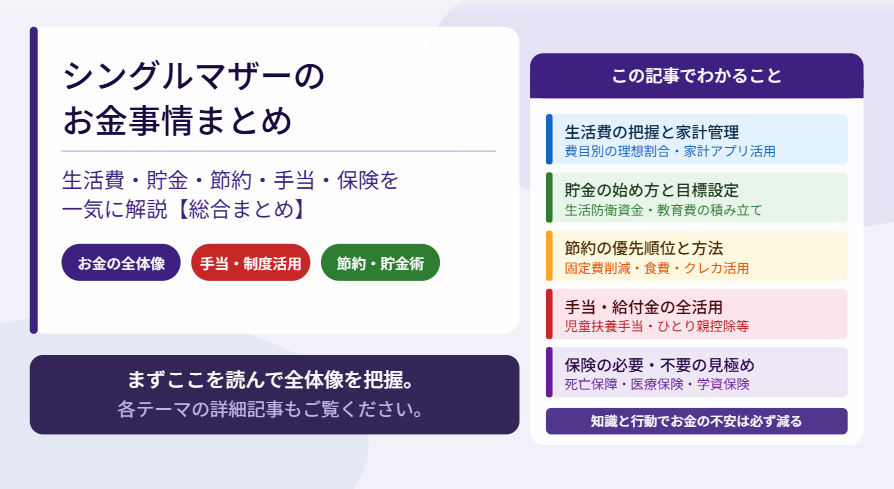

「シングルマザーのお金のことを、まるごと整理したい」——このページはそんな方のための総合まとめです。生活費・貯金・節約・手当・保険の5テーマを一つのページで概説し、それぞれの詳細は専門記事で深掘りできる構成にしています。「まずここを読んで全体像を把握する」——そこから始めましょう。

シングルマザーのお金事情:まず現状を把握しよう

お金の問題を解決するには、まず「自分の今の状況がどこに位置するか」を知ることが出発点です。データで現状を確認してから、対策を考えましょう。

平均収入と平均生活費の差はいくら?

シングルマザーの平均就労収入は手取りで月約13〜17万円です。一方、子ども1人の生活費の目安は月約20〜24万円。就労収入だけでは毎月5〜10万円の赤字になる計算です。

しかし、この「赤字」は手当・制度を活用することで大きく縮小します。児童扶養手当・児童手当・医療費助成などを合算すると、月5〜8万円相当の実質的な収入補助が得られます。「就労収入だけで見て絶望しない」ことが重要です。

参考:厚生労働省|令和3年度全国ひとり親世帯等調査結果報告

| 収入・支出の項目 | 月額の目安 |

|---|---|

| 就労収入(手取り平均) | 130,000〜170,000円 |

| +手当合計(児童扶養手当・児童手当等) | +50,000〜80,000円 |

| 実質月収の目安 | 180,000〜250,000円 |

| 生活費の目安(子ども1人) | 200,000〜240,000円 |

| 収支の差 | ほぼ均衡〜月2〜3万円の余裕 |

貯金できている世帯は半数以下というデータ

厚生労働省の調査では、母子家庭の約4割が貯蓄50万円未満(ゼロを含む)という状況です。貯金できている世帯は半数に満たないのが実態です。

「貯金できていないのは自分だけではない」という安心感と、「だからこそ動き出す必要がある」という意識の両方を持つことが大切です。貯金ができない理由は意志が弱いからではなく、構造的な問題です。知識と仕組みを整えることで、少しずつ状況は変わります。

お金の不安を解消する3つのアプローチ

シングルマザーのお金の不安を解消するアプローチは、大きく3つです。

| アプローチ | 具体的な行動 | 効果 |

|---|---|---|

| ① 収入を増やす | 転職・正社員化・副業・資格取得 | 月3〜10万円の収入増 |

| ② 支出を減らす | 固定費削減・食費の工夫・節約の仕組み化 | 月1〜3万円の節約 |

| ③ 制度を使う | 手当申請・税控除・支援制度の活用 | 月5〜8万円相当の実質収入増 |

この3つを順番にではなく、並行して取り組むことで相乗効果が生まれます。特に③の「制度を使う」は申請するだけで今すぐ効果が出る最短ルートです。まず制度の申請から始めましょう。

シングルマザーの生活費の把握と家計管理

お金の改善は「収支の把握」から始まります。まず自分の支出を知らなければ、何を削るべきか・何を増やすべきかが判断できません。

シングルマザーの1ヶ月の生活費の平均

シングルマザーの月の生活費は、子ども1人の場合で平均20〜24万円程度が目安です。家賃が最大の固定費で月4〜8万円を占めます。

| 費目 | 月額目安 | 生活費全体に占める割合 |

|---|---|---|

| 家賃 | 40,000〜80,000円 | 20〜35% |

| 食費 | 30,000〜45,000円 | 15〜20% |

| 光熱費 | 12,000〜20,000円 | 5〜8% |

| 通信費 | 3,000〜8,000円 | 2〜4% |

| 教育費・保育料 | 0〜30,000円 | 0〜15%(年齢による) |

| 日用品・衣類 | 10,000〜15,000円 | 5% |

| 保険料 | 5,000〜20,000円 | 3〜8% |

| その他(娯楽・交通等) | 10,000〜20,000円 | 5% |

費目別の理想的な支出割合

「どの費目をどれだけかけるべきか」の目安として、収入に対する割合で考えることをおすすめします。

特に重要なのは「家賃は手取り収入の25〜30%以内」という基準です。月収18万円(手当含む)であれば、家賃は月4.5〜5.4万円以内が適正ラインです。家賃がこれを超えている場合は、公営住宅への申し込みを検討しましょう。

家計改善の鉄則:家賃(固定費)を収入の30%以内に抑えることが家計安定の第一歩です。

家計管理アプリで支出を見える化する

家計管理は「完璧な家計簿」より「ざっくり見える化」で十分です。スマホアプリを使えば、銀行口座・クレジットカードと連携して自動で収支が整理されます。

忙しいシングルマザーでも、月1回アプリを確認するだけで「どこに無駄があるか」が見えてきます。まず1か月だけ試してみましょう。

貯金:いつから・いくらから始めるか

「貯金できていない自分はダメだ」と感じている方は多いと思います。でも、貯金ができないのは構造的な問題です。まず共感から入り、少しずつ動き出すことを目指しましょう。

シングルマザーの平均貯金額

母子家庭の貯蓄の平均値は約420万円ですが、中央値(真ん中の値)は100万円未満です。平均は一部の高貯蓄世帯が引き上げているため、実態は中央値に近いです。

「100万円以下しか貯金がない」ことは、シングルマザーの中では多数派です。自分を責める必要はありません。大切なのは「今日から1,000円でも積み上げ始めること」です。

まず生活防衛資金(月収の3ヶ月分)を目標に

最初の貯金目標は「生活防衛資金:月収の3〜6か月分」です。急な失業・病気・家電故障に備える緊急予備費として、手取り月収20万円なら60〜120万円が目安です。

「先取り貯金」の仕組みを作るだけで、月1,000円からでも自動的に積み上がります。給与が振り込まれた日に、自動で別口座に移す設定をしましょう。「残ったら貯める」では貯まりません。

子どもの教育費はいつから貯めるべきか

教育費の積み立ては「早いほど有利」です。子どもが小学生のうちから月1〜2万円を積み立てるだけで、中学卒業までに100〜200万円が貯まります。

高校〜大学の費用は就学支援金・奨学金との組み合わせで対応できるケースも多いです。「全額自力で用意しなければ」とは思わなくて大丈夫です。

節約:効果の大きい順に取り組む

節約は「頑張る節約(我慢)」ではなく「仕組みで減らす節約」が長続きします。効果が大きい順に、固定費から取り組むことが鉄則です。

固定費削減が最優先(格安SIM・保険・家賃)

節約の王道は固定費の見直しです。一度変えるだけで毎月自動的に節約できます。

| 固定費の種類 | 見直し方法 | 月の削減効果 |

|---|---|---|

| スマホ代 | 大手キャリア→格安SIMへ乗り換え | ▲3,000〜7,000円 |

| 保険料 | 不要な特約を外す・見直す | ▲1,000〜15,000円 |

| 家賃 | 公営住宅・家賃補助の活用 | ▲10,000〜50,000円 |

| サブスク | 使っていないサービスを解約 | ▲1,000〜5,000円 |

食費を無理なく抑えるコツ

食費の節約は「削りすぎず、賢く減らす」が基本です。子どもの栄養を守りながら月3,000〜8,000円の節約は十分可能です。

- 1週間分の献立と買い物リストを事前に決める(衝動買い防止)

- 買い物は週1回にまとめる(ついで買いを減らす)

- 旬の食材・特売品ベースの献立思考に切り替える

- 業務スーパーや冷凍食材を賢く活用する

クレジットカードのポイントを家計に活かす

普段の買い物をクレジットカードに集約することで、年間1〜2万円相当のポイントが貯まります。食費や日用品に充当すれば実質的な節約になります。

「クレカを使うと使いすぎる」という方は、使用後すぐに確認する習慣をつけましょう。家計管理アプリと連携すれば、使いすぎを即座に把握できます。

手当・給付金:もらえるお金の制度を全部使う

手当・給付金は「申請しないともらえない」制度がほとんどです。知らないだけで月数万円を損しているケースが非常に多いです。

児童扶養手当(最大で月5万円以上)

シングルマザーが最初に申請すべき最重要手当です。子ども1人・全部支給の場合で月46,690円(2025年4月〜)が受け取れます。

離婚届を提出したら翌日〜数日以内に市区町村の窓口へ申請しましょう。申請が遅れると受給開始も遅れます。遡り申請は原則できません。所得に応じて全部支給・一部支給・支給なしの3段階です。

参考:こども家庭庁|児童扶養手当について

児童手当(高校卒業まで)

児童手当は、ひとり親に限らず全子育て家庭が対象の手当です。2024年10月の拡充で高校生年代(18歳到達後の年度末)まで支給が延長されました。

| 子どもの年齢 | 月額 |

|---|---|

| 0〜2歳 | 15,000円 |

| 3歳〜小学生(第1・2子) | 10,000円 |

| 3歳〜小学生(第3子以降) | 30,000円 |

| 中学生・高校生年代 | 10,000円 |

離婚・引っ越しで受給者が変わる場合は改めて申請が必要です。偶数月に2か月分まとめて支給されます。

参考:こども家庭庁|児童手当制度のご案内

ひとり親控除・寡婦控除(税金が安くなる)

ひとり親控除は、合計所得500万円以下のひとり親が対象で、所得税35万円・住民税30万円が控除されます。年間2〜4万円の節税効果があります。

会社員の方は年末調整の書類に記載するだけで適用されます。自営業・フリーランスの方は確定申告で申請します。毎年忘れずに申請しましょう。

参考:国税庁|ひとり親控除

自治体独自の給付金・助成金

国の制度に加え、都道府県・市区町村が独自に設けている手当・助成金があります。

- 児童育成手当(東京都):月13,500円(子ども1人)

- ひとり親家庭医療費助成(マル親):医療費の自己負担がほぼゼロに

- 水道料金・NHK受信料の減免

- JR通勤定期の3割引(児童扶養手当受給者)

「お住まいの市区町村に独自の手当がないか」を役所の窓口で必ず確認しましょう。「ひとり親になりました」と伝えるだけで使える制度を案内してもらえます。

保険:必要な保険と不要な保険を見極める

シングルマザーは「保険に入りすぎている」ケースが多いです。月2〜5万円の保険料が家計を圧迫しているのに、解約できずにいる方も少なくありません。必要な保険だけを持ち、不要な保険は解約・見直しをしましょう。

シングルマザーに必要な保険は死亡保障

シングルマザーにとって最も重要な保険は「死亡保険(定期保険または収入保障保険)」です。自分が亡くなった場合、子どもの生活費・教育費を補填するための保険です。

おすすめは「収入保障保険」です。死亡後に毎月10〜20万円が子どもの独立まで受け取れる設計で、シングルマザーの生活費補填に最も適しています。30代女性で月2,000〜4,000円程度から加入できます。

医療保険は子どもの医療費助成との兼ね合いで考える

子どもの医療費はひとり親医療費助成制度(マル親)でほぼゼロになるため、子ども向けの医療保険は基本的に不要です。

大人(自分)の医療保険は「日額5,000円・入院給付型・シンプル型」で月1,000〜2,500円程度のものが適切です。特約を増やすほど保険料が上がるため、まずはシンプルな型から始めましょう。高額療養費制度で医療費そのものは一定以上かかりません。

学資保険は必要か?

学資保険は「教育費を積み立てる」目的ですが、現在は返戻率が低く(100〜105%程度)、NISAや定期預金のほうが使い勝手が良い場合が多いです。

「すでに加入している」場合は途中解約で元本割れするリスクがあるため、解約返戻金を確認してから判断しましょう。新たに加入する場合は、NISAのつみたて投資枠を先に検討することをおすすめします。

保険の見直しで月1〜2万円節約できるケースも

不要な特約の削除・保険の解約・掛け捨て型への切り替えで、月1〜2万円の保険料削減ができるケースがあります。

「自分が入りすぎているかどうか」を判断するのが難しい場合は、無料の保険相談サービス(FP相談)を活用しましょう。中立的なFPが複数の保険を比較して提案してくれます。

まとめ:お金の不安は「知識」と「行動」で減らせる

シングルマザーのお金の不安は、「知らないこと」から生まれていることが多いです。制度を知り、家計を把握し、一つずつ行動していけば、状況は確実に変わります。

完璧にやる必要はありません。今日できることを一つだけ選んで動きましょう。「まず役所に行って児童扶養手当を申請する」「格安SIMに乗り換える」「家計管理アプリを入れる」——どれか一つから始めてください。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」https://www.mhlw.go.jp/toukei/list/86-1.html

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- こども家庭庁「児童手当制度のご案内」https://www.cfa.go.jp/policies/kokoseido/jidouteate/annai

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 厚生労働省「高額療養費制度について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 日本年金機構「遺族年金」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-03.html

- 生命保険文化センター「生活保障に関する調査」https://www.jili.or.jp/

- 総務省「家計調査(家計収支編)」https://www.stat.go.jp/data/kakei/