「シングルマザーって、みんな貯金できているの?自分だけ貯められていないのかも…」——そう感じている方に向けて、この記事を書きました。貯金ができない理由は、意志が弱いからではありません。収入・支出の構造と、動き出し方を知らないことが原因です。

この記事では、シングルマザーの貯金の実態データから、目標金額・貯め方・増やし方まで一気に解説します。

シングルマザーの貯金、実際のところはどうなの?

シングルマザーの貯金事情は、平均値と中央値の差が大きく、「平均では語れない」のが実態です。

平均貯金額は約420万円だが、中央値は100万円未満

厚生労働省「令和3年度全国ひとり親世帯等調査」によると、母子家庭の平均貯蓄額は約420万円とされています。しかしこの数字は、一部の高貯蓄世帯が平均を大幅に引き上げているためです。

中央値(真ん中の値)は100万円未満で、実態はこちらに近いです。「平均に届いていない」と焦る必要はありません。中央値を知ることで、自分の状況をより正確に把握できます。

参考:厚生労働省|令和3年度全国ひとり親世帯等調査結果報告

貯金ゼロ・50万円未満の世帯が約4割という現実

同調査では、母子家庭の約4割が貯蓄50万円未満(ゼロを含む)という状況です。

「貯金できていない」状況は、決してあなただけではありません。シングルマザーの多くが同じ状況にいます。ただ、だからこそ「知識を持って動き出すこと」が重要です。何も行動しなければ、状況は変わりません。「自分だけじゃない」という安心感と、「動かないといけない」という意識の両方を持つことが大切です。

年代別の貯金額の傾向

| 年代 | 貯蓄額の傾向 | ポイント |

|---|---|---|

| 20代以下 | 50万円未満が多い | まず生活を安定させることが最優先 |

| 30〜40代 | 100〜200万円程度 | 生活防衛資金の積み立てを開始すべき時期 |

| 50代以上 | 300〜400万円に増加傾向 | 子育てが落ち着き、老後資金を意識する時期 |

どの年代でも「今から始めることに意味がある」です。焦らず、今日できる一つから始めましょう。

自分の貯金額は足りている?安心できるラインの判断基準

「いくら貯まれば安心か」は、生活状況によって異なります。まず自分の現在地を確認してから、目標を設定しましょう。

貯金ゼロ・50万・100万・300万円の安心度の違い

| 貯金額 | 安心度 | 状況の目安 |

|---|---|---|

| ゼロ〜50万円未満 | 要注意 | 突発的な出費に対応できない。緊急予備費の確保が最優先 |

| 50〜100万円 | 最低ライン | 1〜2か月分の生活費は確保。もう少し積み増したい |

| 100〜300万円 | 標準的 | 半年程度の生活費に相当。教育費積み立てを始めるライン |

| 300万円以上 | 比較的安心 | 教育費・老後への積み立てを並行して検討できる |

生活防衛資金が足りているかのチェック方法

生活防衛資金とは、急な失業・病気・家電故障などの「もしも」に備えるお金です。最低でも月の生活費の3か月分、できれば6か月分が目安です。

月の生活費が20万円の場合、生活防衛資金の目標は60〜120万円です。「手当がなくなっても3か月は生活できる」という状態を目指しましょう。この金額が貯まるまでは、投資より「貯める」ことを最優先にします。

年代別・子どもの年齢別の目安

| 状況 | 最低限の目標貯金額 | 優先すること |

|---|---|---|

| 子どもが未就学(0〜5歳) | 生活防衛資金:60〜120万円 | まず緊急予備費を確保 |

| 子どもが小学生 | 生活防衛資金+教育費積み立て開始 | 月1〜2万円から教育費積み立てを始める |

| 子どもが中学生 | 200〜300万円(教育費含む) | 高校・大学費用を逆算して準備 |

| 子どもが高校生以上 | 300〜500万円(大学費用含む) | 大学費用の見通しを立てて準備 |

「今のままで大丈夫か」を判断するポイント

以下の3つをチェックして、自分の状況を確認しましょう。

- ① 月の収支がプラスか?(収入 > 支出になっているか)

- ② 生活防衛資金(月収3〜6か月分)が確保できているか?

- ③ 子どもの年齢から逆算した教育費積み立てを始めているか?

①がマイナスの場合は「支出を減らす or 収入を増やす」ことが先決です。②が未達の場合は、貯金をここに集中します。③は②が達成できてから取り組みましょう。

シングルマザーが貯金できない3つの理由

「なぜ貯められないのか」を正確に理解することが、解決への第一歩です。貯金できないのは意志が弱いからではなく、構造的な問題です。

理由① 手取りが少なく生活費で精一杯

シングルマザーの平均手取り月収は約13〜18万円です。生活費の目安が月20〜24万円とすると、就労収入だけでは毎月赤字になります。

手当を合算すると月18〜22万円程度になりますが、それでも貯金の余地は小さいです。収入アップか支出削減(または両方)が必要です。

理由② 突発的な出費が多く計画が崩れやすい

シングルマザーは「一人でリスクを全部引き受ける」構造にあります。子どもの病気・学校行事の費用・家電の故障——これらが重なると、貯金計画が一気に崩れます。

計画が崩れるのは意志が弱いからではなく、一人でリスクを負う構造の問題です。だからこそ「生活防衛資金」を先に確保することが重要なのです。

理由③ 忙しくて家計管理まで手が回らない

仕事・育児・家事を一人でこなすシングルマザーにとって、「家計管理のために時間を取る」こと自体が難しいです。

だからこそ「仕組みで自動化する」アプローチが重要です。完璧な家計管理より、「ざっくり把握して自動で貯まる仕組みを作る」ことのほうが、長続きします。

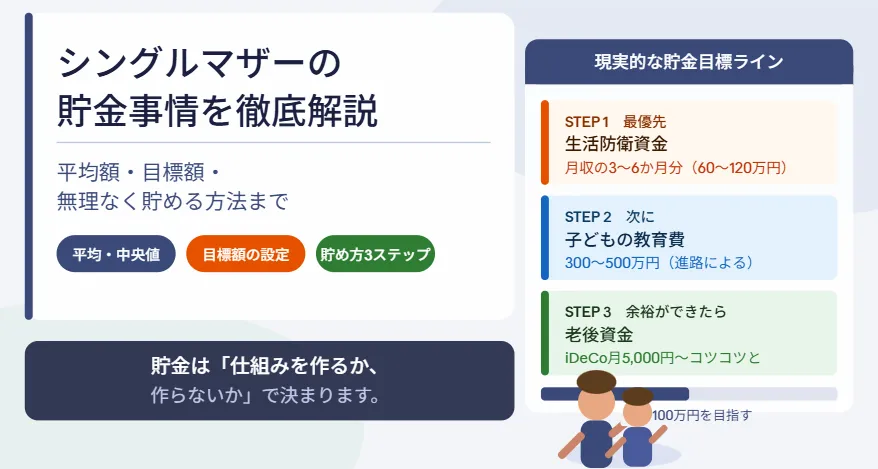

シングルマザーに必要な貯金目標額はいくら?

「いくら貯めればいいか」を、3つの目的別に整理します。優先順位を守ることが大切です。

生活防衛資金(月収3〜6か月分)を最優先に

最初の貯金目標は生活防衛資金です。急な失業・病気・予想外の出費に備える緊急予備費として、月収の3〜6か月分を確保します。

| 手取り月収(手当含む) | 生活防衛資金の目標額(3〜6か月分) |

|---|---|

| 月15万円 | 45万〜90万円 |

| 月18万円 | 54万〜108万円 |

| 月20万円 | 60万〜120万円 |

| 月25万円 | 75万〜150万円 |

この金額が貯まるまでは、他の目的への貯金より優先します。投資も教育費積み立ても、「もしも」への備えが整ってから始めるほうが安心です。

子どもの教育費(最低300〜500万円)

教育費は子どもの進路によって大きく変わります。目安として以下の金額を参考に、早めに積み立てを始めましょう。

| 進路シナリオ | 必要な教育費の目安(1人分) |

|---|---|

| 幼〜高校まで全て公立 | 約150〜200万円 |

| 幼〜高校まで公立・大学は私立文系 | 約350〜450万円 |

| 幼〜高校まで公立・大学は私立理系 | 約500〜700万円 |

「子どもが中学生になる前に積み立てを始める」のが鉄則です。子どもが小学生のうちから月1〜2万円を積み立てるだけで、中学卒業までに100〜200万円が貯まります。

老後資金(長期的な目標として設定)

老後資金を考えると大きな数字に萎縮することがありますが、シングルマザーは今すぐ老後資金を最優先にする必要はありません。

優先順位は「①生活防衛資金→②教育費→③老後資金」です。老後への備えは、iDeCo(個人型確定拠出年金)を月5,000円から始めるだけでも、節税効果と積み立て効果の両方が得られます。

合計するといくら?現実的な目標ライン

| 貯金の目的 | 目標金額の目安 | 優先順位 |

|---|---|---|

| 生活防衛資金 | 60〜120万円(月収の3〜6か月分) | 最優先 |

| 子どもの教育費 | 200〜500万円(進路による) | 2番目 |

| 老後資金 | iDeCoで月5,000円〜積み立て開始 | 3番目 |

| 合計の現実的な目標 | まず100〜150万円を目指す | 段階的に積み上げる |

まず生活防衛資金100万円を目指すことが現実的な第一歩です。老後の数字で萎縮しないでください。

シングルマザーが貯金を始める3ステップ

意志の力より「仕組みを作ること」を優先します。

STEP1:毎月の収支を「見える化」する

まず、毎月いくら入ってきていくら出ていくかを把握することが出発点です。「完璧な家計簿は不要」です。大まかに把握するだけでOKです。

おすすめは、スマホの家計管理アプリです。銀行口座・クレジットカードと連携するだけで自動的に収支が整理されます。「毎日入力する」という手間が不要なため、忙しいシングルマザーでも続けやすいです。

STEP2:先取り貯金で「貯まる仕組み」を作る

最も効果的な貯金方法は「先取り貯金」です。給与が振り込まれたら、自動的に別口座に移す仕組みを作ります。

金額は月1,000円からでも大丈夫です。「残ったら貯めよう」という方法では残りません。手当・養育費は収入に組み込まず、入ったら即座に貯金口座に移すと意識しなくても積み上がります。銀行の「自動積立」機能を使えば、設定するだけで毎月自動的に貯まります。

STEP3:固定費を見直して「貯める余地」を作る

先取り貯金と並行して、固定費を見直すことで月々の余地を作ります。

| 固定費の種類 | 見直し方法 | 節約効果目安 |

|---|---|---|

| スマホ代 | 大手キャリア→格安SIM | 月3,000〜7,000円削減 |

| 生命・医療保険 | ひとり親向けにスリム化 | 月5,000〜15,000円削減 |

| 家賃 | 公営住宅申し込み・家賃補助活用 | 月10,000〜30,000円削減 |

| 電気・ガス | プラン変更・節電習慣 | 月1,000〜3,000円削減 |

固定費は「一度見直すだけで毎月ずっと効果が続く」ため、最も費用対効果が高い節約です。スマホの格安SIM乗り換えは、年間3.6〜8.4万円の違いになります。

貯金を増やすための「収入アップ」戦略

節約だけには限界があります。「収入を増やす」視点を加えることが、長期的な貯金増加への近道です。

手当をフル活用して「実質収入」を上げる

申請漏れの手当・税控除を活用することで、実質的な手取りが増えます。

- ひとり親控除(年末調整で年2〜4万円の節税)

- 国民年金保険料の免除(月16,520円相当の負担軽減)

- 国民健康保険料の軽減(均等割7割〜2割)

- 就学援助制度(給食費・学用品費の補助)

これらを合算すると、年間10〜30万円相当の実質収入アップになるケースがあります。申請漏れがないか確認しましょう。

転職・正社員化で年収を50〜100万円アップさせる

収入を増やす手段の中で最も効果が大きいのは、就労収入そのものを上げることです。パートから正社員に転換するだけで、年収が100〜150万円アップするケースも珍しくありません。

マザーズハローワーク・転職エージェントを活用することで、子育てと両立できる求人にアクセスできます。年収が月5万円上がれば、年間60万円の貯金増加につながります。

在宅ワーク・副業で月2〜3万円プラスする

在宅ワーク・副業で月2〜3万円の収入を積み上げる方法もあります。Webライティング・データ入力・ハンドメイド販売など、未経験から始めやすい仕事があります。

月2〜3万円の副収入を全額貯金に回すと、年間24〜36万円の貯金増加になります。最初は少額でも、スキルが上がるにつれて収入は伸びていきます。

貯金が少し貯まったら:増やすことも考えよう

生活防衛資金が確保できたら、次は「貯金を増やす」ステージです。余裕資金で行うことが大前提です。

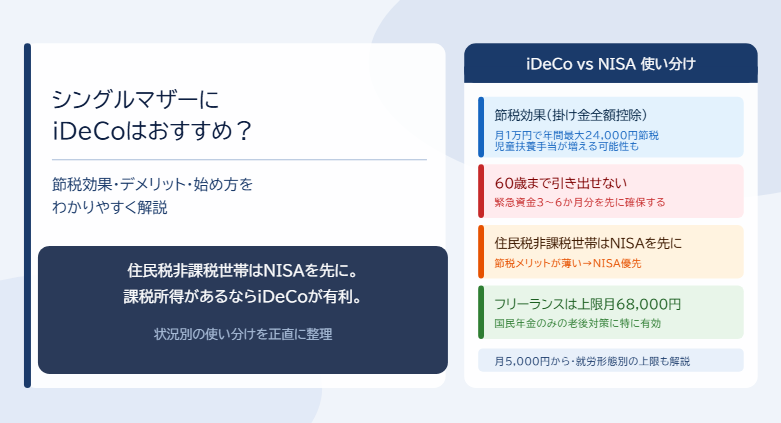

まずはNISAのつみたて投資枠

NISA(少額投資非課税制度)のつみたて投資枠を使えば、投資で得た利益が非課税になります。月100円から始められます。

「投資=怖い・リスクが高い」というイメージを持つ方も多いですが、つみたて投資枠では長期・分散・積み立てという低リスクな方法が基本です。月5,000〜10,000円から始めて、10〜20年かけてじっくり増やすスタイルです。

NISAを始める前に必ず:生活防衛資金(月収3〜6か月分)が確保できているか確認してから始めましょう。

老後資金にはiDeCoが有効

iDeCo(個人型確定拠出年金)は、老後資金を積み立てながら節税できる制度です。掛け金が全額所得控除になるため、現役世代の税負担を減らしながら老後に備えられます。

月5,000円から始められます。年収200万円の方が月5,000円(年間6万円)をiDeCoに拠出すると、所得税・住民税合わせて年間約9,000〜12,000円の節税になります。60歳まで引き出せない点がデメリットですが、老後資金としての位置づけが明確な方には適しています。

まとめ:貯金は「仕組みを作るか、作らないか」で決まる

シングルマザーが貯金できない理由は、意志が弱いからではありません。「貯まる仕組みを作っていないから」です。

今日から取り組める一歩は、家計管理アプリを入れて収支を把握することです。次に月1,000円でも先取り貯金の設定をしましょう。固定費の見直しで月1〜3万円の余地を作り、手当の申請漏れを確認して実質収入を上げる。これを続けることで、1年後には確実に状況が変わります。

「完璧にやろう」とは思わなくていいです。今日一つだけ動く。それが貯金生活の始まりです。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」https://www.mhlw.go.jp/toukei/list/86-1.html

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 日本学生支援機構「奨学金の制度」https://www.jasso.go.jp/shogakukin/about/index.html

- 金融庁「NISAとは?」https://www.fsa.go.jp/policy/nisa2/

- 国民年金基金連合会「iDeCoとは?」https://www.ideco-koushiki.jp/guide/