「頑張って稼ぐほど手当が減って損をする」「正社員になりたいが子どもがいると難しい」。この記事ではその疑問に具体的な数字と判断軸でお答えします。

年収の壁の正しい理解・雇用形態の選び方・子どもの年齢別の最適解・収入の増やし方・支援制度との組み合わせ戦略まで、「今の状況で最も手取りが多くなる働き方」を自分で判断できるよう整理します。

母子家庭の働き方に関わる現実のデータ

賢い働き方を考える前提として、母子家庭の就労状況と収入の現実をデータで確認します。

就労状況:就労率は約86%・でも正規雇用は約半数

こども家庭庁の調査によると、母子世帯の就労率は86.3%ですが、正規雇用は48.8%・非正規雇用は38.8%です。高い就労率にもかかわらず、約4割が非正規雇用で働いているというのが現実です。

非正規を選ばざるを得ない理由は、子育て・急な欠勤への対応・時間的制約があるからです。これは個人の問題ではなく、構造的な問題です。

参考:こども家庭庁|全国ひとり親世帯等調査

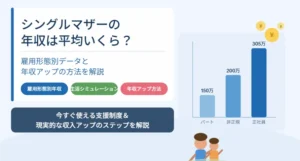

雇用形態別の年収:正社員と非正規で年間200万円の差

正社員として働くシングルマザーの年間就労収入は平均344万円、パート・アルバイトは平均150万円です。同じ時間を働いても雇用形態で年収が2倍以上変わります。だから雇用形態の選択が賢い働き方の最大のポイントになります。

| 雇用形態 | 平均年収(目安) | 老後の年金 |

|---|---|---|

| 正社員(フルタイム) | 約344万円 | 厚生年金+国民年金(手厚い) |

| 派遣社員 | 約175万円 | 加入条件を満たせば厚生年金あり |

| パート・アルバイト | 約150万円 | 国民年金のみ(月約6.5万円が上限) |

生活費の目安:月約20万円が必要・収入と支出のギャップ

総務省の家計調査によると、母子家庭の1か月あたりの生活費は約20万円前後です。パート収入の月平均約12.5万円だけでは大幅に不足します。支援制度・養育費を合算して初めて生活が成り立つ家庭が多いのが現実です。だからこそ支援制度と収入の両方を最大化する視点が重要です。

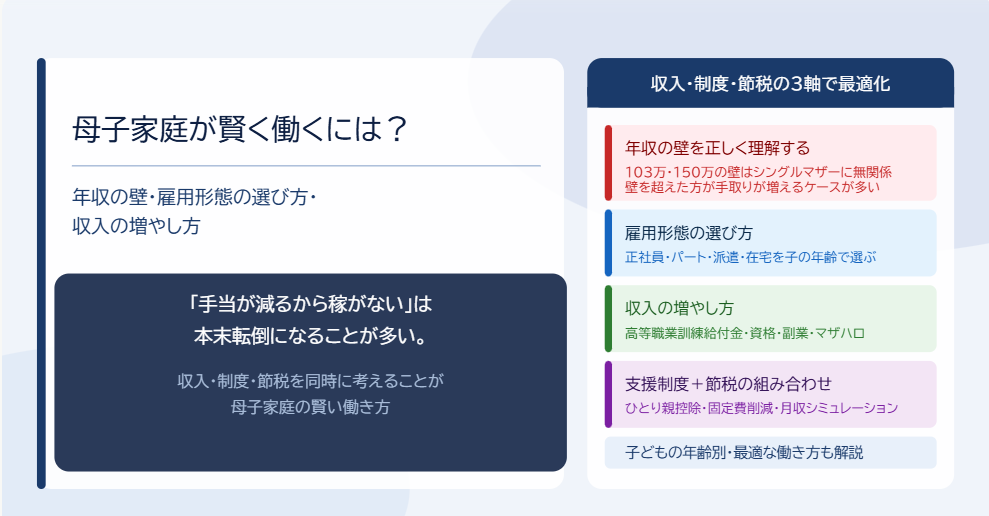

年収の壁を正しく理解する:手取りが増える年収帯の考え方

多くのシングルマザーが年収の壁を誤解して収入を不必要に抑えています。壁を意識して収入を抑えるより、壁を超えた方が手取りが増えるケースがほとんどです。

母子家庭に関係する「3つの壁」を整理する

シングルマザーに関わる主要な年収の壁は3つです。一般的な「103万の壁・150万の壁」はシングルマザーには基本的に無関係です(扶養に入っていないため)。この誤解が収入を不必要に抑える原因になっています。

| 壁の種類 | 年収の目安 | 影響する制度 | 長期的な判断 |

|---|---|---|---|

| ①住民税非課税の壁 | 給与収入204万4,000円未満 | 保育料軽減・各種支援・国保軽減 | 超えても段階的に変化。一気に消えるわけではない |

| ②児童扶養手当の壁 | 所得107万円以下で全部支給・391万円以上で停止 | 児童扶養手当の全部/一部支給 | 収入増加分が手当減少分を上回るケースが多い |

| ③社会保険の壁 | 月収8.8万円以上・週20時間以上 | 社会保険加入義務・手取りが一時的に減る | 傷病手当・厚生年金という長期的メリットが大きい |

「壁を気にして収入を抑える」は本末転倒になることが多い

所得107万円以下(給与収入の目安:約195万円以下)であれば児童扶養手当は全額もらえます。しかし収入を増やして所得が107万円を超えても、手当が一部減るだけで手取り合計は増えます。手当の減少額より収入増加額の方が大きくなるケースがほとんどです。

「所得391万円以上(給与収入の目安:約500万円以上)で手当が停止する」という基準はありますが、そこまで稼げる場合は無理のない範囲で稼ぐ方が長期的には得です。正確な試算は役所の窓口で自分のケースを確認してください。

手取りを最大化する年収帯の考え方

3つの方針で整理します。①給与収入204万4,000円以下を維持するより収入250〜350万円を目指す方が手取り合計は増えるケースが多い。②所得391万円(給与収入目安:約500万円)の壁を気にして稼ぎを抑えるより、その水準を超えて稼いだ方が手取りは増える。③社会保険加入による一時的な手取り減は、長期(厚生年金・傷病手当)で回収できます。

母子家庭の賢い働き方:雇用形態の選び方

雇用形態ごとのメリット・デメリットを整理し、「今の状況でどれを選ぶか」の判断軸を提供します。

正社員:収入・安定・老後の年金が最大・でも時間の制約あり

正社員のメリットはボーナス・昇給・厚生年金・傷病手当・雇用安定です。シングルマザーが一人で生活を支える上で、最も安定した選択肢です。デメリットは勤務時間が長い・急な欠勤への対応が難しい・融通が利きにくいことです。

「子どもが小学校高学年以上になり留守番できるようになってから正社員を目指す」という段階的な戦略が現実的です。時短正社員制度のある会社を選ぶことも有効です。

パート:時間の融通が利く・でも収入は低く老後の年金も少ない

パートのメリットは勤務時間の柔軟性・急な欠勤への対応・子育てとの両立のしやすさです。子どもが小さい時期の現実的な選択肢です。デメリットは年収150万円程度と低い・賞与なし・老後の年金が国民年金のみになりやすいことです。

社会保険に加入できる条件(週20時間以上・月収8.8万円以上)を満たすように働くことが、長期的なメリットになります。

派遣:パートより時給が高く条件を指定できる・雇用はやや不安定

派遣のメリットはパートより時給が高い・残業なし・土日祝休みなどの条件を最初から指定できる・社会保険に入りやすい・紹介予定派遣で正社員を目指せることです。パートから派遣に切り替えることで同じ時間働いても月収が3〜5万円増えるケースが多いです。

デメリットは契約終了で仕事がなくなるリスク・ボーナスなし・3年ルールです。長期的には正社員転換を目指すことが重要です。

在宅ワーク・フリーランス:時間と場所の自由が最大・収入の安定に工夫が必要

在宅ワークのメリットは通勤時間ゼロ・子どもの急病時に対応しやすい・時間の融通が最大です。Webライター・データ入力・SNS運用代行・Webデザイン・プログラミングなどスキルによって収入の上限が変わります。

デメリットは収入が不安定になりやすい・厚生年金に入れない・自己管理が必要なことです。フリーランスとして在宅ワークを選んだ経験から言うと、最初は会社員の仕事と並行して副業として始め、収入が安定してから移行する順序がリスクを最小化できます。

子どもの年齢別・母子家庭の賢い働き方:今の状況で最適解は変わる

子どもの年齢によって最適な働き方は変わります。「今の子どもの年齢で何が最善か」を確認してください。

0〜2歳:無理せず短時間・在宅・週3〜4日から始める

子どもが0〜2歳の時期は子どもの世話に多くの時間がかかり急な体調不良も起こりやすいです。この時期は「収入より継続できる働き方を最優先」という方針が重要です。在宅ワーク・週3〜4日パート・病児保育登録との組み合わせがおすすめです。

この時期に無理してフルタイムを選ぶと精神的・体力的に消耗して長続きしません。まず働く環境(病児保育・ファミサポ)を整えることが先です。

3〜6歳(保育園期):社会保険加入を意識してフルタイムに移行

保育園に安定して通い体調が安定し始めるこの時期は、フルタイムパートまたは派遣で社会保険加入の条件を満たす働き方に移行するチャンスです。週20時間以上・月収8.8万円以上で社会保険加入→厚生年金・傷病手当が使えるようになります。

この時期にスキルアップ・資格取得を並行して始めることで、次のステップへの準備ができます。

小学生以上:正社員転職・収入アップを本格的に検討する

子どもが留守番できるようになり、仕事の選択肢が大きく広がります。この時期こそ正社員転職・収入アップの最大のチャンスです。紹介予定派遣・正社員転職・高等職業訓練促進給付金を使ったスキルアップが具体的な選択肢です。

子どもが中学・高校になると教育費が増えます。今のうちに正社員で収入を上げておくことが、長期的な安心につながります。

母子家庭の賢い収入の増やし方:スキルアップ・副業・使える支援制度

今の収入をどう増やすかについて、使える支援制度とセットで動く方法を整理します。

高等職業訓練促進給付金:勉強しながらお金がもらえる制度

ひとり親家庭を対象に、看護師・介護福祉士・保育士・Webデザイン等の専門資格を取得する間、月最大10万円(住民税非課税世帯)または月7万500円の給付金を最長4年受けられます。勉強しながらお金をもらえるという制度です。資格取得後は収入が大幅に上がる可能性があります。

申請先は市区町村のひとり親支援担当窓口です。

参考:こども家庭庁|高等職業訓練促進給付金

母子家庭が取得するとキャリアアップにつながる資格

収入アップに直結しやすい資格を3分野で整理します。

| 分野 | 資格の例 | 収入への効果 |

|---|---|---|

| 医療・福祉系 | 看護師・介護福祉士・保育士・ケアマネージャー | 資格取得後に収入が大幅アップ・求人が多い |

| 事務・IT系 | MOS・日商簿記・FP・ITパスポート | 在宅ワーク・パート時給アップに直結 |

| Webスキル | Webデザイン・Webマーケティング・プログラミング | フリーランス・在宅ワークの単価アップに直結 |

副業で収入を補う:在宅ワークを本業の隙間で始める

本業+副業の組み合わせで月1〜5万円の副収入を加えることで、生活の余裕が大きく変わります。在宅副業の選択肢はWebライター・データ入力・SNS運用代行・ハンドメイド販売・クラウドソーシングです。

副業収入が年間20万円を超えると確定申告が必要になります。また「1日で2万稼げる」などの副業詐欺には注意してください。

マザーズハローワーク:シングルマザーの転職・就職を無料で支援

マザーズハローワーク(全国主要都市に設置)は、子育てしながら働く女性の求職活動を専門的に支援します。通常のハローワークより子育て中の女性に理解のあるスタッフが揃っており、託児スペースがある施設もあります。求人検索・履歴書作成・面接対策まで無料でサポートしてもらえます。

参考:厚生労働省|マザーズハローワーク事業

支援制度を最大限活用しながら収入を上げる戦略

「支援制度を活用する」と「収入を上げる」を別々に考えるのではなく、両方を同時に最大化するための順序と戦略を整理します。

まず申請できていない支援制度がないか確認する

収入を上げる前に、申請できていない支援制度がないかを確認することが「手取りを増やす最もコスパの良い第一歩」です。

✅ 申請できているか確認したい支援制度

□ 児童扶養手当(申請翌月から受給開始)

□ ひとり親医療費助成(医療費の自己負担が大幅軽減)

□ 就学援助(給食費・学用品費等の補助)

□ ひとり親控除(年末調整で申告・毎年数万円の節税)

□ ひとり親家庭等日常生活支援事業(家事・育児サポートを安価で利用)

役所の子育て支援窓口に「使える制度を全部教えてほしい」と伝えるだけで案内してもらえます。

ひとり親控除を申告して税負担を下げる

ひとり親控除(所得税35万円・住民税30万円の控除)を年末調整で申告することで毎年数万円の節税になります。申告しているだけで自動的に税金が減ります。申告していなければ毎年損をしています。ひとり親控除を申告することで住民税非課税になりやすくなり、保育料軽減・国民健康保険料軽減という連動効果も生まれます。

固定費を削減して「出ていくお金」を減らす

収入を増やすことと同時に、固定費を削減することが手取り改善の即効性が高い方法です。格安SIMへの乗り替え(月3,000〜5,000円の節約)・不要な保険の整理・電力・ガスの見直しという「一度やれば毎月効果が続く」固定費削減を始めてください。月1万円の固定費削減は、月1万円の収入アップと同じ効果があります。

支援制度+収入+節税をすべて組み合わせた月収入シミュレーション

パート月収12万円(年収144万円)のシングルマザーが、支援制度・ひとり親控除・社会保険加入・副業を組み合わせるとどう変わるか。以下はイメージです。

| 収入・節約の項目 | 月額の目安 | 備考 |

|---|---|---|

| パート給与(手取り) | 月12万円 | 現状 |

| 児童扶養手当 | 月約4〜5万円 | 年収によって変動 |

| ひとり親控除による節税効果 | 月約2,000〜5,000円 | 年間2〜6万円の節税 |

| 副業収入(在宅ワーク) | 月1〜3万円 | スキルによって異なる |

| 固定費削減(格安SIM等) | 月5,000〜1万円 | 一度見直すと毎月効果が続く |

| 合計(目安) | 月約18〜21万円 | 現状の月12万円から大幅に改善 |

上記はあくまで目安です。個別のアドバイスは役所の窓口またはファイナンシャルプランナーへの相談が有効です。

まとめ:母子家庭の賢い働き方は「収入・制度・節税」の3つを同時に考えること

雇用形態だけ・支援制度だけ・収入アップだけを考えるより、3つを同時に最適化することが母子家庭の賢い働き方です。

| 今の状況 | 今日できる最初の一手 |

|---|---|

| 申請できていない支援制度があるか不安 | 役所の子育て支援窓口に「使える制度を全部教えてほしい」と電話する |

| 年収の壁が心配で収入を抑えている | 「壁を超えた方が手取りが増えるか」を役所の窓口で試算してもらう |

| パート・非正規のままでいいか迷っている | 社会保険に加入できる働き方に切り替えることを検討する |

| 正社員を目指したいが何から始めるか | マザーズハローワークに相談する・転職エージェントを活用する |

| スキルアップで収入を上げたい | 高等職業訓練促進給付金の対象資格を市区町村の窓口で確認する |

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- こども家庭庁「全国ひとり親世帯等調査」https://www.cfa.go.jp/policies/hitori-oya/reserch_single-parent_households

- こども家庭庁「高等職業訓練促進給付金」https://www.cfa.go.jp/policies/hitori-oya/syokugyou-kunren

- 厚生労働省「マザーズハローワーク事業」https://www.mhlw.go.jp/stf/newpage_21046.html

- 総務省「家計調査年報」https://www.stat.go.jp/data/kakei/index.html