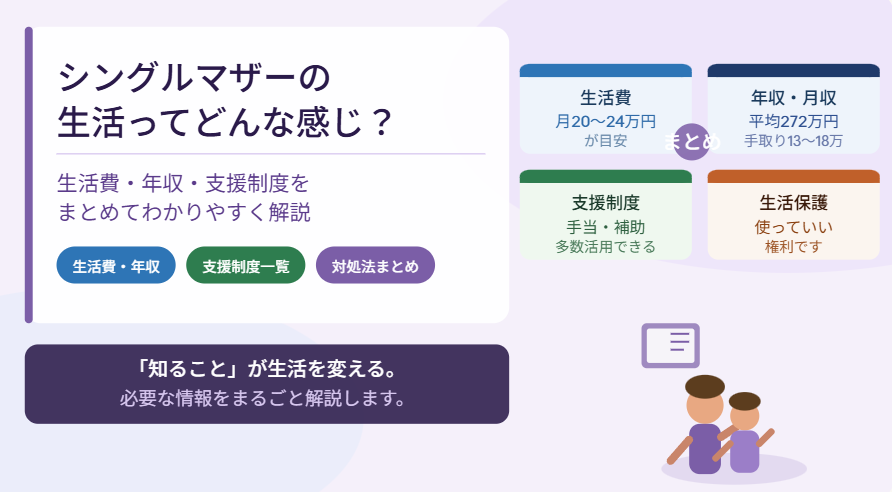

「シングルマザーの生活って、実際どんな感じなんだろう」——離婚を考えているとき、または離婚直後に、こう思ったことはありませんか。私自身も離婚を経験し、「お金のこと・仕事のこと・制度のこと、何から調べたらいいかわからない」という状態になりました。

この記事では、シングルマザーの生活費・年収・貯金・支援制度まで、知っておくべき基本情報を一つの記事でまとめて解説します。気になるテーマについては、さらに詳しく解説した専門記事もご案内しますので、あわせてご活用ください。

シングルマザーの生活費のリアル

シングルマザーの1か月の生活費は、平均約20〜24万円が目安です。「月20万円以上も必要なの?」と驚く方もいますが、家賃・食費・光熱費・教育費を合算するとこの金額になります。

就労収入だけでは届かなくても、手当や支援制度を組み合わせることで多くの家庭が生活を成り立たせています。

1か月の平均生活費は約20〜24万円

子ども1人の場合で月20〜24万円、子ども2人では月25〜27万円程度が全国的な目安です。

地域・家賃・子どもの年齢によって差がありますが、家賃(3〜6万円)・食費(3〜5万円)・光熱費(1.5〜2万円)・通信費(0.5〜1万円)・教育費(1〜3万円)・日用品(1万円)などが主な内訳です。実際に離婚後に家計を計算してみると、「思った以上にかかる」と感じる方が多いです。だからこそ、支援制度の活用と固定費の見直しが早い段階で必要になります。

参考:厚生労働省|令和3年度全国ひとり親世帯等調査結果報告

生活費の内訳(食費・家賃・光熱費・教育費)

生活費の中で最も大きいのは家賃(住居費)です。地域差が大きく、都市部では月6〜8万円になることもあります。

| 費目 | 月額目安 |

|---|---|

| 家賃(住居費) | 3〜6万円 |

| 食費 | 3〜5万円 |

| 光熱費(電気・ガス・水道) | 1.5〜2万円 |

| 通信費(スマホ・ネット) | 0.5〜1.5万円 |

| 教育費(保育料・習い事等) | 1〜3万円 |

| 日用品・衣類・その他 | 1〜2万円 |

| 合計目安 | 約10〜20万円+貯蓄・予備費 |

家賃が生活の余裕を左右する最大の要因です。公営住宅の申し込みや自治体の家賃補助制度を活用することで、月2〜5万円の削減ができるケースもあります。

子どもの人数別の生活費の目安

子どもの人数が増えるほど、食費・教育費・住居スペースの費用が増えます。

| 子どもの人数 | 月の生活費目安 | ポイント |

|---|---|---|

| 子ども1人 | 約20〜24万円 | 手当活用で収支は成り立ちやすい |

| 子ども2人 | 約25〜27万円 | 保育料・教育費の重複負担に注意 |

| 子ども3人 | 約27〜30万円 | 多子加算・無償化制度を最大限活用 |

シングルマザーの年収・月収の実態

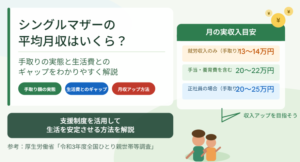

シングルマザーの平均就労収入は約272万円(月換算で約22.6万円)ですが、手取りに換算すると約13〜18万円が実態です。「平均より少ない」と感じる方も多いですが、雇用形態によって大きく異なるため、自分の状況に合った数字で考えることが重要です。

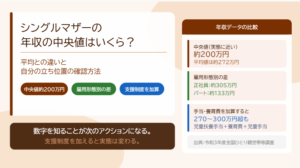

平均年収は約272万円(就労収入ベース)

厚生労働省の調査によると、母子家庭の母の平均年間就労収入は約272万円です。ただしこれは平均値であり、中央値はより低く、年収150〜200万円台の方も多くいます。

就労収入だけでなく、手当・養育費を合算した世帯全体の平均収入は約373万円になります。「就労収入が少なくても、手当を合算すれば生活は成り立つ」という視点が、シングルマザーの家計を考えるうえで重要です。

参考:厚生労働省|令和3年度全国ひとり親世帯等調査結果報告

手取り月収は約13〜18万円が多い

年収272万円を12か月で割ると月約22.6万円ですが、税金・社会保険料を差し引いた手取りは約13〜18万円が目安です。

ひとり親控除(年35万円の所得控除)を活用することで、一般的な単身者より税負担を軽くできます。年末調整または確定申告で忘れずに申請しましょう。手取り月収が低い場合は、児童扶養手当(月最大約48,050円)や医療費助成との組み合わせで、実質的な手元収入を増やすことができます。

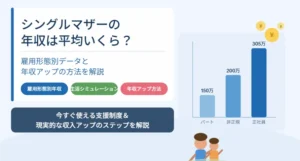

雇用形態(正社員・パート)で大きく変わる

シングルマザーの収入は、雇用形態によって大きく異なります。

| 雇用形態 | 手取り月収目安 | 年収換算 |

|---|---|---|

| 正社員 | 約20〜25万円 | 約300〜360万円 |

| フルタイム非正規 | 約15〜18万円 | 約215〜265万円 |

| パート(週4〜5日) | 約9〜14万円 | 約120〜190万円 |

正社員への転換は、年収を最も確実に上げる手段です。マザーズハローワークや転職エージェントを活用すれば、子育てと両立しやすい職場への転職を目指せます。

シングルマザーの貯金事情

シングルマザーの平均貯蓄額は約50〜100万円(中央値)とされており、貯金ゼロ・100万円未満の世帯が約半数を占めます。「全然貯金できていない」と感じているなら、それは珍しいことではありません。

平均貯蓄額は約50〜100万円(中央値)

母子家庭の貯蓄額は、平均値と中央値に大きな差があります。一部の高貯蓄世帯が平均を押し上げているため、中央値(50〜100万円程度)がより実態に近い数字です。

「貯金がない=問題がある」ではありません。収入が少ない中で生活を維持するだけで精一杯という家庭も多く、まずは生活の土台を整えることが優先です。貯金は、固定費の見直しや支援制度の活用で月1〜2万円の余裕ができてから、少しずつ始めれば大丈夫です。

貯金ゼロ・100万円未満が約半数という現実

調査によると、母子家庭の約半数が貯蓄100万円未満(または貯蓄なし)という状況です。

突発的な出費(子どもの病気・家電の故障・引っ越しなど)に備えるための「緊急予備費」として、まず3〜6か月分の生活費(30〜60万円程度)を目標にするのが現実的です。いきなり大きな金額を目指さず、月1万円でも積み立てを始めることが第一歩です。

いつから・いくらから貯金を始めるべきか

貯金を始める最適なタイミングは「できるだけ早く、でも無理なく」です。

具体的には、支援制度の申請が完了して毎月の収支がプラスになったタイミングで、まず月5,000円〜1万円からスタートするのがおすすめです。子ども名義の口座を開設して積み立てると、教育費の準備にもなります。

「貯金できる体質」を作るには、自動積立の設定が最も効果的です。給与が入ったら自動で別口座に移す仕組みを作れば、意識しなくても貯蓄が増えていきます。

生活が苦しいときの対処法

「毎月赤字」「貯金が底をついてきた」「どうしたらいいかわからない」——そう感じているシングルマザーは、決して少なくありません。一人で抱え込まず、まず取れる手を一つずつ打っていきましょう。

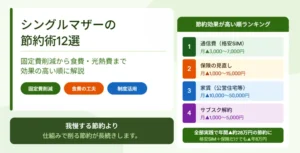

まず固定費を見直す(通信・保険・家賃)

生活が苦しいときに最初に手をつけるべきは、固定費の見直しです。固定費は一度削ると毎月効果が続くため、最も効率的な節約手段です。

| 固定費の種類 | 見直し方法 | 節約効果目安 |

|---|---|---|

| スマホ代 | 大手キャリア→格安SIM | 月3,000〜7,000円削減 |

| 生命・医療保険 | ひとり親向けにスリム化 | 月5,000〜15,000円削減 |

| 家賃 | 公営住宅・家賃補助の活用 | 月10,000〜30,000円削減 |

| 電気・ガス | プラン変更・節電習慣 | 月1,000〜3,000円削減 |

固定費を月3〜5万円削減できるだけで、家計の余裕がぐっと生まれます。格安SIMへの乗り換えは、最も手続きが簡単でコスト削減効果が高いため、最初に取り組む価値があります。

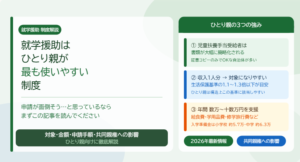

使える制度を全部使う

生活が苦しいと感じているときこそ、使える支援制度を漏れなく申請することが最優先です。

申請していない方が多い制度として、ひとり親控除(年35万円の税控除)・国民健康保険料の軽減・国民年金保険料の免除・就学援助(給食費・学用品費)などがあります。

これらは「申請しないと受け取れない」制度です。市区町村の窓口またはひとり親支援センターで、自分が受けられる制度をすべて確認しましょう。

参考:こども家庭庁|ひとり親家庭等関係

収入を増やす選択肢(転職・副業・資格)

節約には限界があります。長期的な生活の安定には、収入アップが最も効果的です。

収入を増やす主な方法は「正社員転職(月収+5〜10万円)」「副業・在宅ワーク(月3〜5万円)」「資格取得によるキャリアアップ」の3つです。特にひとり親向けの「高等職業訓練促進給付金」を活用すれば、資格取得の養成期間中に月最大10万円の給付金を受け取りながら学べます。

参考:こども家庭庁|高等職業訓練促進給付金のご案内

それでも限界なら生活保護という選択肢も

あらゆる手段を講じてもどうしても生活が成り立たない場合は、生活保護を検討してください。

生活保護は、日本国憲法が保障する「権利」です。ためらう必要はまったくありません。収入が最低生活費を下回っている場合は、申請資格があります。生活保護を受けながら子育てをしている方は全国に多くいます。「最後の手段」ではなく「使っていい制度」として知っておきましょう。

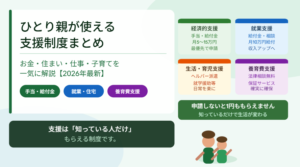

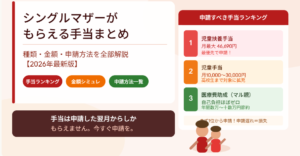

シングルマザーが使える支援制度まとめ

シングルマザーが活用できる支援制度は多岐にわたります。「申請しないともらえない」制度がほとんどですので、一つひとつ確認して漏れなく申請することが大切です。

| 制度名 | 対象・概要 | 月額目安 | 申請先 |

|---|---|---|---|

| 児童扶養手当 | ひとり親家庭(所得制限あり) | 最大約48,050円(子1人) | 市区町村窓口 |

| 児童手当 | 中学卒業まで | 10,000〜15,000円 | 市区町村窓口 |

| ひとり親医療費助成 | ひとり親の親・子 | 自己負担ほぼゼロ | 市区町村窓口 |

| 保育料無償化 | 3〜5歳(認可施設) | 保育料が原則無料 | 市区町村・保育所 |

| 就学援助 | 小中学生(低所得世帯) | 給食費・学用品費等 | 学校・教育委員会 |

| 高等学校就学支援金 | 高校生(年収590万円未満目安) | 授業料実質無料(公立) | 在籍高校 |

| 公営住宅優先入居 | ひとり親家庭 | 家賃が大幅軽減 | 自治体住宅課 |

| ひとり親控除 | 合計所得500万円以下のひとり親 | 年35万円の所得控除 | 年末調整・確定申告 |

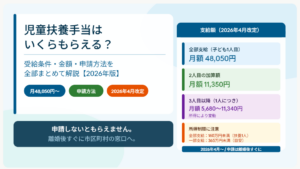

児童扶養手当(月最大5万円以上)

児童扶養手当は、シングルマザーの生活を支える最重要手当です。子ども1人・全部支給の場合で月約48,050円(2026年4月改定)が受け取れます。

所得に応じて全部支給・一部支給に分かれますが、多くのシングルマザーが対象になります。離婚後すぐに市区町村窓口へ申請することが大切です。申請が遅れると受給開始も遅くなります。

参考:こども家庭庁|児童扶養手当について

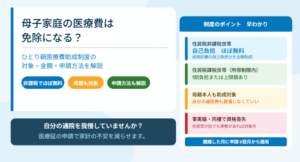

ひとり親医療費助成(自己負担がほぼゼロ)

ひとり親家庭医療費助成制度を利用すると、病院での自己負担がほぼゼロになります(自治体により異なります)。

子どもが小さいうちは通院が多く、医療費の負担も大きくなりがちです。この制度を活用することで、月1〜2万円相当の節約になります。住民票のある市区町村窓口で申請できます。

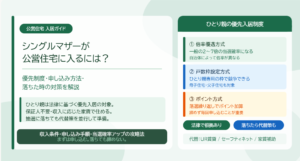

住宅支援・家賃補助

家賃の負担を減らすことが、家計改善の最短ルートになるケースが多いです。

公営住宅(市営・県営)ではひとり親家庭への優先入居制度があり、民間賃貸より家賃が大幅に低くなります。

また、自治体によっては「住宅手当(家賃補助)」を設けているところもあります。お住まいの自治体の住宅課・福祉課で確認してみましょう。

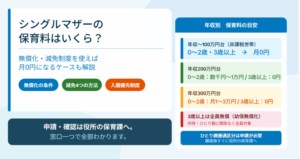

保育料の減免・無償化

3〜5歳の子どもの保育料は、認可保育所・幼稚園等では原則無料です(幼児教育・保育の無償化)。

0〜2歳は世帯収入に応じた保育料になりますが、住民税非課税世帯は無償です。また、同時に2人以上が保育施設を利用している場合は、2人目半額・3人目以降無償などの軽減措置もあります。

国民年金・国民健康保険の免除

収入が少ない場合、国民年金保険料は全額免除・一部免除・納付猶予の申請ができます。

国民健康保険料も収入に応じた軽減制度があります。払えない場合は放置せず、すぐに市区町村窓口に相談することが大切です。未払いのまま放置すると延滞金が発生し、将来の年金額にも影響します。

まとめ:シングルマザーの生活は「知ること」から安定する

シングルマザーの生活で最も大きな差を生むのは、「情報を知っているかどうか」です。

使える手当を申請しているかどうかで、毎月5〜10万円の差が生まれます。固定費を見直しているかどうかで、年間30〜60万円の差が出ます。転職や副業に取り組んでいるかどうかで、年収が100万円以上変わることもあります。

一度にすべてをやろうとしなくて大丈夫です。「今すぐできること」を一つ選んで、今日から始めてみてください。この記事をきっかけに、あなたの生活が少しでも楽になることを願っています。

※本記事の情報は2026年時点のものです。制度・金額・支援内容は改定される場合があります。最新情報は各公的機関の公式サイトまたはお住まいの市区町村窓口でご確認ください。

参考・出典

- 厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」https://www.mhlw.go.jp/toukei/list/86-1.html

- こども家庭庁「児童扶養手当について」https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

- こども家庭庁「ひとり親家庭等関係」https://www.cfa.go.jp/policies/hitori-oya

- こども家庭庁「高等職業訓練促進給付金のご案内」https://www.cfa.go.jp/policies/hitori-oya/syokugyou-kunren

- 国税庁「ひとり親控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm

- 文部科学省「就学援助制度について」https://www.mext.go.jp/a_menu/shotou/career/05010502/017.htm

- 文部科学省「高等学校等就学支援金制度」https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm

- 総務省「家計調査」https://www.stat.go.jp/data/kakei/